손해보험사들의 개인연금보험 손해율이 걷잡을 수 없이 치솟고 있다. 저축성보험 판매 축소로 시장 규모가 줄어든 가운데 연금 지급 시점이 빠르게 도래하는 상품 구조적 요인이 맞물린 영향이 크다는 분석이 나온다. 특히 과거 장기 운용 부담을 충분히 고려하지 않은 채 무리하게 판매를 확대했던 관행이 뒤늦게 리스크로 현실화됐다는 지적도 제기된다.

Quick Point!

손해보험사 개인연금보험 손해율 급등

저축성보험 판매 축소와 연금 지급 시점 도래가 주요 원인

과거 무리한 판매 관행이 리스크로 현실화

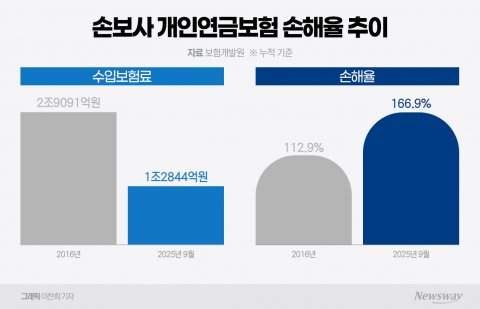

8일 보험개발원에 따르면 지난 9월 기준 10개 손보사의 개인연금보험 평균 손해율은 166.9%로 전년 동기 162.7% 대비 4.2%포인트(p) 늘었다. 손해율은 보험사가 받은 보험료에 비해 지급한 보험금 등 손해액의 비율로, 통상 100%를 넘을 경우 적자를 보는 구조다.

해당 기간 동안 손보사들이 연금보험에서 보험료 100원을 받을 때 약 167원의 손실이 발생한 셈이다. 같은 기간 자동차보험(81.6%), 장기보험(79.4%), 퇴직연금(110.1%) 등과 비교했을 때 독보적으로 높은 수치다. 보험 계약 유지·관리에 필요한 사업비를 포함할 경우 실제 손실액은 더 클 것으로 보인다.

각 회사별로도 손실이 심각하다. 대부분의 손보사가 150% 이상의 손해율을 기록했기 때문이다. 개인연금보험 시장의 60% 이상을 점유하고 있는 삼성화재의 경우 158.4%의 손해율을 보였다. 또 대형사인 현대해상, KB손해보험의 경우도 각각 179.3%, 194.6%의 손해율을 기록했다.

DB손보의 경우 207.0%로 손보사 가운데 가장 개인보험 손해율이 높았다. 메리츠화재(152.1%)와 롯데손보(139.1%)의 경우 업계 평균 손해율을 하회했지만 손실 부담은 타사 못지않을 것으로 전망된다.

손보업계 개인연금보험 손해율은 2010년대까지만 해도 100~110% 선을 유지했으나 2019년부터 급격히 악화했다. 특히 2020년 129.7%의 손해율을 기록한 것을 시작으로 ▲2021년 134.7% ▲2022년 146.7% ▲2023년 160.6% 순으로 급등한 뒤 지난해 170.0%까지 손해율이 치솟았다.

손해율 급등 원인으로는 보험사들의 지속된 개인연금 시장 규모 축소가 꼽힌다. 특히 2023년 새 국제회계기준(IFRS17) 도입을 앞두고 저축성보험 상품 판매에 소극적으로 변화한 점이 영향을 미쳤을 것이라는 설명이다. 실제 보험개발원에 따르면 2016년 2조9091억원에 달하던 손보사들의 개인연금 수입보험료는 지난해 1조6938억원으로 10년 새 41.8% 줄었다.

다만 생보사에 비해 손보사의 손해율 상승세가 높은 것은 양 업권 간 상품 구조 차이 때문이다. 생명보험사는 개인연금 가입 시 죽을 때까지 연금을 받을 수 있는 종신형을 선택할 수 있다. 반면 손보사의 연금보험은 연금 개시 후 최대 25년까지 수령할 수 있기 때문에 상대적으로 가입 기간이 짧아 보험금 지급 시점 도래가 빠르다.

업계 일각에서는 과거 손보사들의 과도한 개인연금보험 영업이 부메랑으로 돌아왔다는 지적이 나온다. 과거 자금 유동성 확보를 위해 금리 리스크 등 장기 운용 요인을 고려하지 않고 무리하게 상품을 판매했다는 설명이다.

보험업계 관계자는 "연금보험은 구조적으로 장기 운용이 전제돼야 금리 변동을 흡수할 수 있다"며 "당시 판매 확대로 수익이 개선되는 것처럼 보였지만, 시장 규모가 축소되는 것에 비해 연금 지급이 증가하는 점을 급격한 손해율 악화의 원인으로 보고 있다"라고 말했다.

![[단독] '해외주식 붐' 이후 5년…10대 증권사 전산장애 100건 육박](https://newsimg.sedaily.com/2025/12/08/2H1NHC6BP8_3.jpg)

![[청론직설] "퇴직연금 의무화로 초고령화사회 노후안전판 만들어야"](https://newsimg.sedaily.com/2025/12/08/2H1NHBBG58_4.jpg)