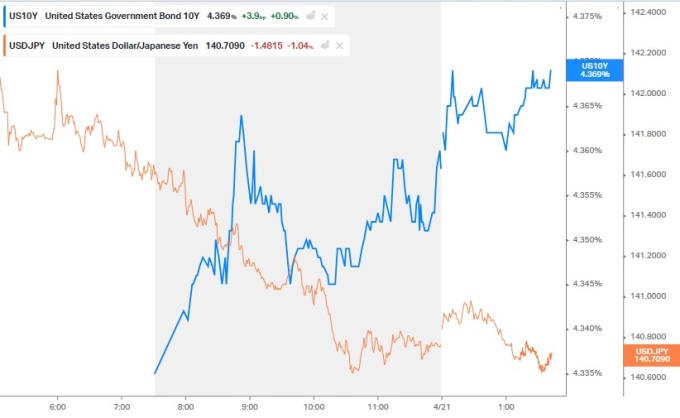

도널드 트럼프 미국 대통령의 관세전쟁이 촉발한 미 국채금리 급등이 외환위기 전 상황과 닮아 있다는 지적이 나온다. 특히 국채금리 상승과 달러 약세가 동시에 나타나고 있다는 점에서 경계 수위를 높여야 한다는 분석이 많다.

금융 감독 당국의 고위 관계자는 22일 “미 국채금리가 높아지면 달러화가 강세를 보여야 하는데 지금은 달러와 국채 모두 약세”라며 “달러의 위기가 오고 있는 것”이라고 밝혔다. 이 관계자는 “최근의 국채금리 상승은 외환위기 직전의 상황을 떠올리게 한다”며 “큰 위기가 오고 있다는 느낌을 지울 수 없다”고 덧붙였다.

실제로 1996년 12월 연 6% 수준이었던 10년 만기 미 국채금리는 1997년 4월에는 6.98%까지 치솟았다. 해당 기간 중 금리가 오르내리는 상황이 있었지만 짧은 기간에 1%포인트가 뛴 것이다. 1997년 5월에는 국제 투기 자본의 태국 밧화 공격이 이어졌고 결국 태국 정부는 변동환율제를 도입하면서 백기를 들었다. 하지만 태국에서 시작된 아시아 외환위기는 급격하게 번져 한국 정부도 1997년 12월 국제통화기금(IMF)으로부터 구제금융을 받게 됐다.

정부 안팎에서는 과도하게 겁을 먹을 필요는 없지만 현 상황을 심각하게 받아들일 필요가 있다는 분석이 지배적이다. 안동현 서울대 경제학과 교수는 “트럼프의 관세정책으로 미국 국채 관련 수요와 공급이 크게 변화하고 있다”며 “지금 미국은 경기 침체에 빠질 확률이 굉장히 높아졌으며 관세로 미국인들의 소비가 줄고 성장률도 하락하면서 스태그플레이션으로 이어질 가능성이 크다”고 지적했다. 미국 경제가 침체에 빠지면 대미 수출 의존도가 높은 한국 경제 역시 급격히 주저앉을 수밖에 없다.

글로벌 자금 흐름이 불안정해지고 있다는 해석도 있다. 일반적으로 글로벌 경기 둔화 시 안전자산인 미 국채로 자금이 쏠리는데 지금은 되레 미국에서 돈이 빠져나가고 있기 때문이다. 이 경우 해당 유동성이 어디로 흘러갈지가 관건이다. 전문가들은 유로화가 일부 수요를 흡수하겠지만 달러화를 완전히 대체할 수 없기 때문에 변동성이 더 커질 것이라고 보고 있다. 서정훈 하나은행 수석연구위원은 “안전자산 선호 심리가 커지면 미 국채금리가 떨어져야 하는데 침체 우려에도 수익률 곡선이 우상향하는 것은 이례적”이라며 “관세전쟁으로 미국 자산에 대한 신뢰도가 급격히 떨어졌다. 시장의 상황이 과거와는 다른 뉴노멀을 보여주고 있다”고 강조했다.

![[종합] 뉴욕증시, 트럼프의 파월 해임 우려에 급락](https://img.newspim.com/news/2022/09/26/2209262115362930_w.jpg)

![[알립니다] 금융, 다시 신뢰를 말한다](https://newsimg.sedaily.com/2025/04/22/2GRMEOLGQZ_1.jpg)

![[세종25시] "그때는 좋았지"…GDP 백브리핑 꺼리는 기재부](https://img.newspim.com/news/2025/04/20/2504202110501150.jpg)