해외 증권거래소에 상장된 상장지수펀드(ETF) 상품에 대한 국내 투자자들의 수요가 국내외 세제 격차와 투자자들의 고위험 상품 선호라는 구조적 요인이 맞물려 갈수록 높아지고 있다는 분석이 나왔다.

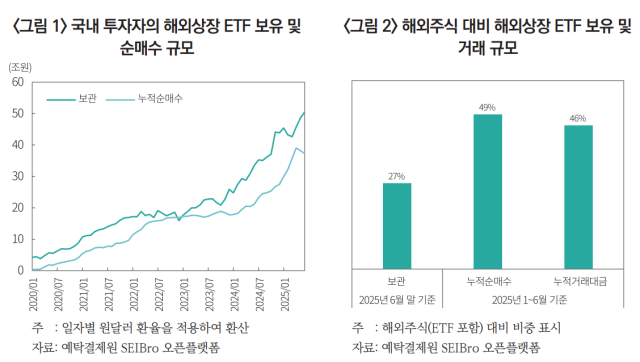

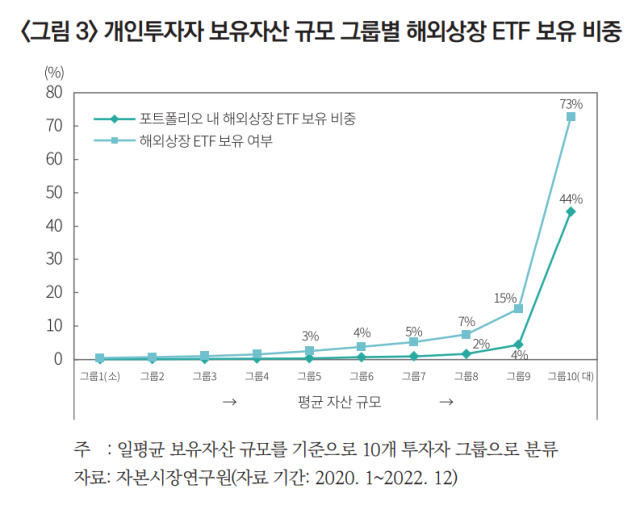

김민기 자본시장연구원 연구위원은 최근 ‘해외상장 ETF 수요 증가의 원인과 개선 과제’ 보고서에서 올 상반기 말 국내 투자자들의 해외상장 ETF 보유액이 50조 5000억 원을 기록했다고 추산했다. 이는 ETF를 포함한 전체 해외주식 보유 금액의 27%이다. 또 해외주식 대비 해외상장 ETF 순매수액과 거래대금은 각각 49%, 46%를 차지했다.

2020년 이후 올 상반기까지 해외상장 ETF에 유입된 국내 투자자 자금은 37조 3000억 원이다. 같은 기간 한국거래소에 상장된 해외자산 ETF에 유입된 자금이 62조 5000억 원이라는 점을 고려하면 국내에 상장된 해외 ETF 규모가 빠르게 성장했음에도 불구하고 해외상장 ETF 시장으로의 자금 유출이 매년 늘어나고 있는 셈이다.

국내 시장에 상장된 ETF보다 더 높은 운용보수를 지불해야 하는 해외상장 ETF에 자금이 쏠리고 있는 주된 원인 중 하나는 ETF 과세 체계 격차다. 해외지수를 추종하는 국내상장 ETF는 매매차익과 분배금 모두 배당소득세로 과세돼 금융소득종합과세에 포함된다. 금융소득이 연 2000만 원을 초과하는 투자자로선 최고 49.5%에 달하는 누진세율을 부담해야한다.

반면, SPY, QQQ와 같이 해외상장 ETF에서 발생한 분배금은 국내상장 ETF와 똑같이 배당소득세로 과세되지만, 매매차익의 경우 해외주식과 동일하게 양도소득세(22%)로 과세된다. 양도소득은 금소세에 합산되지 않는 분리과세 대상이다. 금융소득이 큰 고액투자자일수록 국내상장 해외 ETF보다 해외상장 ETF를 선호할 유인이 클 수 밖에 없다. 실제로 자본연이 개인 투자자 12만 명의 2020~2022년 거래 내역을 자산 규모별로 10개 그룹으로 나눠 분석한 결과 자산 중위 규모 그룹의 포트폴리오 내 해외상장 ETF 비중이 3~4%였던 반면 자산 최상위 그룹의 해외상장 ETF 비중은 73%에 달했다.

국내 투자자의 고위험 상품 선호 성향 역시 해외상장 ETF 수요를 지속시키는 원인이다. 국내에서는 레버리지·인버스 상품과 같은 파생형 ETF의 추종배수를 2배로 제한하는 반면, 해외 시장은 3배 이상의 고배율 파생형 ETF가 가능하고 단일종목의 가격을 다양하게 추종하는 상품(Single Stock ETF)도 거래된다. 김 연구위원은 “우리나라 투자자가 보유한 해외상장 ETF 중 일반 정배수(1X) 상품을 제외한 레버리지·인버스 ETF가 차지하는 비중은 전체 43.2%이며, 22.2%는 우리나라에 없는 ±3배 상품이었다”고 설명했다.

자본연은 해외로 유출된 자금을 국내 금융상품시장으로 되돌리기 위해 국내에 상장된 해외 ETF와 해외상장 ETF 간 과세 형평성을 제고할 필요성이 있다고 제언했다. 또한 국내에서도 합리적인 범위 내에서 고배율 대체 상품을 마련하는 방안도 검토해야 한다. 김 연구위원은 “세제 차익이 주로 고액자산가의 절세 목적 수요를 자극하고, 국내외 거래소 간 상품 규제의 격차는 고위험 투자자들의 선택지를 해외로 확장시키고 있다”고 진단했다.

![中, 해외 주식 소득에 과세 강화 동원…중국판 서학개미 긴장했다[글로벌 왓]](https://newsimg.sedaily.com/2025/08/18/2GWOAOEN3D_1.jpg)

![[심층추적] 31조 원 삼전 주식, 삼성생명에선 0원… ‘오직 이재용’ 위한 회계 일탈](https://www.tfmedia.co.kr/data/photos/20250832/art_17546627583539_fb38a1.jpg)

![피플바이오, 투자주의 환기종목 지정에… 주가 24% 폭락 [Why 바이오]](https://newsimg.sedaily.com/2025/08/18/2GWO9N34UL_1.png)

![[최헌규의 톡차이나] AI로봇 중국증시 기류 바꿨다, A주에 글로벌 자금이...](https://img.newspim.com/news/2025/08/19/2508191257573380_w.jpg)