홍콩증시 신규 상장, 비만약 스타주 탄생

양대 중화권 증시, 비만치료 테마주 랠리

제약업계 '황금 성장 트랙'으로 자리매김

산업 지속성장 가능성, 불확실성 등 진단

이 기사는 8월 18일 오후 3시26분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <홍콩 '비만약 신흥 스타주' 탄생① 다시 불붙은 테마주 랠리>에서 이어짐

◆ 비만치료제 시장, 2자릿수 고성장

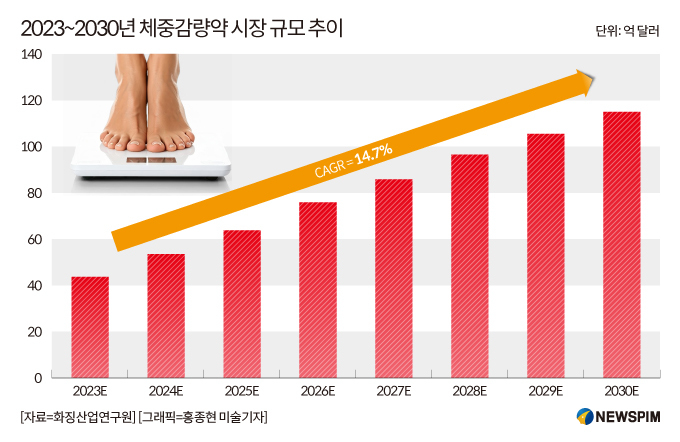

중국 산업 데이터 제공업체 화징산업연구원(華經產業研究院)은 전세계 체중감량 의약품 시장 규모는 2023~2030년 연평균 성장률(CAGR) 14.7%로 성장해 2030년 115억 달러에 달할 것으로 내다봤다.

특히 6억3900만 명에 달하는 비만∙과체중 인구를 보유한 중국 시장은 빠르게 성장 중이다.

중국 시장은 2024~2030년 12.4%의 성장률을 보이며 2030년 149억 위안 규모로 성장할 것으로 예측했다. 2016~2023년 해당 시장은 56.2%의 높은 성장률을 보였다.

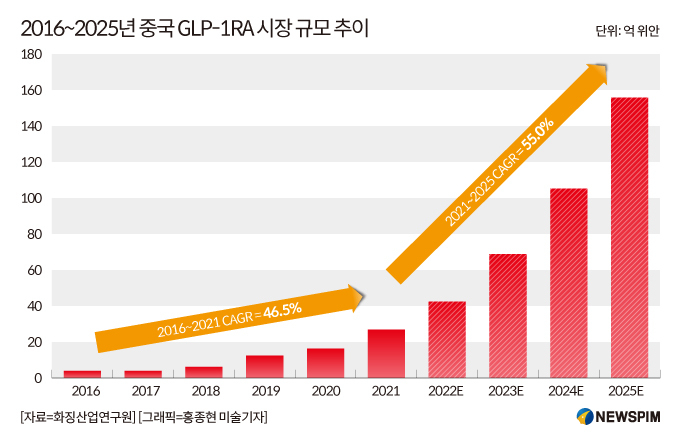

특히, 비만약과 당뇨병 치료제로 폭넓게 사용되는 GLP1 수용체 작용제(GLP-1RA) 시장은 2025년 156억 위안에 달해 2021~2025년 CAGR은 55%에 달할 전망이다.

최근 다수의 증권사들은 보고서를 통해 비만약 테마주에 대한 긍정적인 평가를 내놓고 있다.

둥오증권(東吳證券)은 GLP-1 계열 약물이 향후 연 20% 복합 성장률을 기록할 경우, 2030년 시장 규모가 1500억 달러를 돌파할 것으로 전망했다.

특히 국산 경구용 다이어트 약품이 높은 성장 잠재력을 보유하고 있다고 판단하면서, GLP-1 혁신 신약 트랙은 과도하게 저평가되어 있다고 평했다.

이와 함께 보루이메디컬, 연방제약(聯邦制藥∙United Laboratories 3933.HK), 아스클레티스, 중생제약(眾生藥業 002317.SZ) 등이 향후 시가총액 1000억 위안 급의 기업으로 성장할 잠재력이 있다고 진단했다.

광대증권(光大證券)은 국산 다이어트 약물이 본격적으로 상업화 단계에 진입함에 따라 판매 능력이 향후 기업 경쟁력의 핵심 척도가 될 것이라고 강조했다.

선도적인 연구개발 진척도와 강력한 영업 실행력을 동시에 보유한 기업이 상업화 경쟁에서 우위를 점할 것으로 예상하면서, 수요 확대에 따라 GLP-1 산업 전반이 장기적인 상승 국면에 진입할 것이라고 전망했다.

이와 함께 추천주로 신달바이오제약, 항서제약(恒瑞醫藥 600276.SH/1276.HK), 보루이메디컬, 약명강덕신약개발(藥明康德∙야오밍캉더∙우시앱텍 603259.SH/2359.HK), 개래영(凱萊英 002821.SZ/6821.HK) 등을 주목할 것을 제안했다.

◆ 비만약 테마 인기, 얼마나 더 갈까

이번 인노제약의 IPO 또한 최적의 타이밍을 만나 폭발적인 관심을 받았으나, 시작의 화려함이 주가 상승의 지속 가능성을 담보하지 않는다는 지적이 나온다.

적지 않은 증권사들은 비만치료제 시장이 업계 과열 경쟁이 심해 단일 기업의 지속적 성장을 기대하기에는 불확실성이 크다는 평가를 내놓는다.

해외 시장의 경우 세마글루타이드(Semaglutide)와 티제파타이드(Tirzepatide) 등 비만과 당뇨 치료제 제품라인은 글로벌 매출 1~3위 약물에 올라 있지만, 관련 업계 최고 점유율을 자랑하는 노보노디스크와 일라이릴리 또한 주가가 이미 고점에서 내려와 조정을 받고 있다.

조정의 공통된 배경은 가격 경쟁, 과열된 기대감, '내권(內卷)식 경쟁(같은 업계 내에서 한정된 자원을 확보하기 위해 치열하게 경쟁한 결과 구성원의 수익이 모두 하락하는 '제 살 깎아먹기' 식의 경쟁)' 구도가 본격화되고 있다는 것이다.

인노제약에 국한해도 상황은 녹록지 않다. 현재 승인된 것은 당뇨 적응증뿐이며, 체중감량 적응증은 2026년 4분기까지 기다려야 한다. 지방간염(MASH) 적응증은 아직 임상 시작 단계에도 접근하지 못했다.

그 사이에 신달바이오제약은 '마즈두타이드(Mazdutide)' 주사제가 체중감량 적응증에서 이미 상용화되어 2025년과 2026년 각각 6억 위안, 18억 위안의 매출이 예상된다.

비만치료제 시장은 이미 포화상태다. 특히 중국 내에서 GLP-1은 내권식 경쟁이 매우 치열한 시장 중 하나로 꼽힌다. 8월 8일 기준 GLP-1 감량 적응증 임상 건수는 212건에 이른다. 시장 초기 진입 이점이 사실상 사라진 것이다.

여기에 세마글루타이드의 원조 특허가 2026년 3월 만료됨에 따라, 이미 15개 이상의 제약사가 복제약 허가를 신청한 상태다. 이 경우 가격 체계 붕괴와 치열한 경쟁은 불가피해질 전망이다.

이에 기대가 정점을 찍은 상태에서 작은 변수에도 주가 급락이나 시장 침체가 뒤따를 수 있다는 점에서 과도하게 급등하는 고평가 종목에 주의할 필요가 있다는 지적이 나온다.

결국 인노제약을 비롯한 중국 신약기업들 중 과열 경쟁 속 살아남는 기업은 연구개발, 생산능력, 상업화 역량에서 경쟁력을 입증한 쪽일 것이라는 진단이다. 특히, 중국 국내 제약사의 경우 다국적 기업과 맞붙기 위해서는 신약 개발 속도, 임상 데이터, 채널·유통망, 생산능력, 보험 진입 전략까지 전방위에서 단점을 노출해서는 안 된다는 평가다.

인노제약은 이를 의식한 듯 상업화 초기부터 '전 채널 유통' 전략을 구사했다. 국가급 주요 병원과 동시에, 알리헬스·징둥 등 온라인 채널로도 공급망을 확충했다.

다만 생산능력은 취약하다. 인노제약은 현재까지는 위탁생산(CDMO)에 의존하고 자체 공장은 2026년에야 가동될 예정이다. 반면 글로벌 제약사들은 이미 선제적으로 글로벌 생산설비를 확충해 가격 경쟁 국면에 대비하고 있다.

또한 차세대 기술 경쟁에서도 인노제약은 뒤처진 측면이 있다. GLP-1의 체중 감소 효과는 이미 '고성능화 고착화' 국면에 접어들었기 때문에, 단순히 비슷한 효능을 내는 신약만으로는 차별화가 어렵다. 이에 글로벌 업체들은 체중감량·근육 증가 병행제, 소분자제, 차세대 지속형 제형 등으로 진화 중이다. 인노제약의 다른 파이프라인들은 대부분 초기 단계에 머물고 있어 이 경쟁에서 불리할 수밖에 없다는 지적이 나온다.

다만, 이번 인노제약 열풍은 중국 바이오제약 산업 전반의 새로운 성장 주기를 촉발하고 특히 고전하던 다수의 바이오테크 기업에게 자금줄의 활로를 제공했다는 점에서 의미가 있다는 평가를 받고 있다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com

![[최헌규의 톡차이나] AI로봇 중국증시 기류 바꿨다, A주에 글로벌 자금이...](https://img.newspim.com/news/2025/08/19/2508191257573380_w.jpg)

![[투자의 창] 위기가 아닌 반전의 중국](https://newsimg.sedaily.com/2025/08/18/2GWOAHUXR7_1.png)

![뷰노, 美 FDA 승인·유럽 진출 모멘텀… 하반기 턴어라운드 전망 [Why 바이오]](https://newsimg.sedaily.com/2025/08/18/2GWO8SMC1Z_1.jpg)