금융당국의 가계대출 규제가 강화되는 가운데 예대율이 낮은 인터넷전문은행들의 고민이 커지고 있다. 금리인하 본격화로 순이자마진(NIM) 하락이 불가피한 상황에서 잉여 수신이 수익성 방어에 걸림돌이 될 수 있어서다.

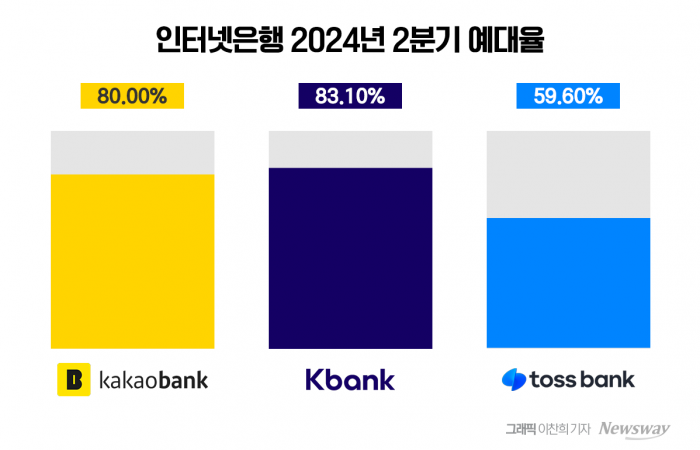

2일 금융권에 따르면 올해 2분기 카카오뱅크의 예대율은 80.0%에 그쳤다. 같은 기간 케이뱅크와 토스뱅크의 예대율도 각각 83.1%, 59.6%에 머물렀다. 예금 잔액에 대한 대출 잔액의 비율을 뜻하는 예대율은 은행의 자금조달 구조와 자산운용 효율성을 평가하는 핵심 지표다.

문제는 인터넷은행들의 예대율이 시중은행들에 비해 지나치게 높다는 점이다. 올해 2분기 5대 은행(KB국민·신한·하나·우리·NH농협)의 평균 예대율은 96.2%로 집계됐다. 하나은행이 98.9%로 가장 높았고, 국민은행(98.3%), 우리은행(97.8%), 신한은행(96.47%), 농협은행(92.42%)이 뒤를 이었다.

은행의 예대율이 낮을수록 건전성은 높아지지만, 이자 비용이 대출 이자수익보다 많아 수익 확대에 어려움이 있다. 인터넷은행들의 조달 자금 운용이 시중은행보다 효율적이지 않다는 얘기다. 수신이 크게 늘어난 상황에서 가계대출엔 제동이 걸리다보니 인터넷은행 입장에선 진퇴양난에 빠진 셈이다.

현재 금융당국은 은행들이 예대율을 100% 미만으로 관리하도록 규제하고 있다. 수신 기반을 고려하지 않은 무리한 대출 성장이 건전성도 악화로 이어지지 않도록 하기 위해서다. 하지만 인터넷은행들과 같이 지나치게 낮은 예대율은 NIM 하락으로 직결되는 만큼 적절한 예대율 관리가 요구되고 있다.

국내 인터넷은행업계를 대표하는 카카오뱅크의 예대율은 최근 5년간 80% 안팎에 머물고 있다. 상반기를 기준으로 2020년 77.6%, 2021년 86.8%, 2022년 80.8%, 2023년 77.8%에 이어 올해도 80%에 간신히 턱걸이했다.

인터넷은행의 예대율이 낮았던 배경으로는 저원가성 수신이 첫손에 꼽힌다. 올해 2분기 기준 카카오뱅크와 케이뱅크의 저원가성 예금은 각각 61.6%, 56.9%에 달한다. 올해 상반기 리딩뱅크 자리에 오른 신한은행(28.2%)과 비교하면 30%P(포인트) 이상 높은 수치다.

저원가성 예금은 저렴한 비용으로 자금을 조달할 수 있는 상품으로, 이자 혜택이 거의 없는 수시입출금 통장이 대표적이다. 금융소비자 입장에서 이자수익이 중요한 상품이 아니다 보니 상대적으로 사용이 편리한 인터넷은행으로 수요가 몰린 셈이다.

가계대출 성장이 어려워지고 금리인하기를 앞둔 상황에서 인터넷은행의 낮은 예대율은 이자 이익 기반을 더 약화시킬 가능성이 높다.

실제로 카카오뱅크의 올해 2분기 순이익(별도 기준·1202억원)은 전년 동기 대비 46.7% 늘었지만 NIM(2.17%)은 전 분기 대비 0.01% 떨어졌다. 유가증권 평가이익 등 비이자이익은 크게 늘어난 반면 시중금리 인하와 예대율 하락이 NIM의 발목을 잡았다는 게 금융투자업계의 분석이다.

이에 대해 박현우 신한투자증권 연구원은 "가계대출 성장 제한에 따른 예대율 하락 부담 극복이 향후 수익성의 관건"이라며 "개인사업자 대출 및 자금 운용 손익 확대 등 체질 변화 노력은 긍정적"이라고 평가했다.

금융권 관계자는 "일반 입출금 통장을 중심으로 수신이 계속 쌓이고 있어 인터넷은행의 예대율 상승이 어려운 상황"이라며 "다만 올해 상반기에도 여신 성장을 최소화하면서도 호실적을 냈고, 향후에는 성장 여력이 남아있는 개인사업자 대출 등을 중심으로 활로를 찾을 것"이라고 말했다.

![[인터뷰] 올거나이즈가 일본 금융 시장을 뚫을 수 있었던 이유](https://byline.network/wp-content/uploads/2024/09/KakaoTalk_20240930_162403836.jpg)