기재부, 12일 '유산취득세 도입방안' 발표

'유산세→유산취득세' 전환…상속세 부담 대폭 경감

배우자공제 최저 5억→10억…최고한도는 30억까지

인적공제 최저한 10억 신설…"추가공제 받을 수 있게"

[세종=뉴스핌] 이정아 기자 = #서울에 거주하는 50대 직장인 김수만(가명) 씨는 때아닌 고민에 휩싸였다. 아버지가 갑작스럽게 돌아가시면서 20억원의 아파트를 상속받게 됐는데, 당장 납부해야 할 세금이 1억원이 넘으면서 목돈을 마련해야 했기 때문이다. 그러나 정부가 추진하는 상속세 개편에 따르면 수만씨의 상속세 세 부담은 0원까지 전액 면제될 전망이다.

정부가 상속세를 '사망자의 전체 상속분'에서 '개인당 받은 만큼'만 내는 체계로 개편한다. 배우자 과세는 이중과세라는 지적을 수용하고, 배우자 공제 최저한도를 두 배 상향한다.

특히 기초공제·일괄공제를 폐지하고 자녀공제 등 인적공제로 흡수하기로 했다. 다만 세제 전환으로 인해 불합리한 상황이 발생하지 않도록 '인적공제 최저한' 기준을 10억원으로 설정한다.

기획재정부는 12일 이런 내용을 담은 '유산취득세 도입방안'을 발표했다.

◆ "유산취득세 세법정합성 바람직"…50억 상속시 세부담 43%↓

기재부에 따르면 현재 우리나라는 사망한 사람이 물려준 유산을 기준으로 과세하는 유산세를 준용한다. 사망인의 생전 누적 재산에 대한 세제 정산의 성격으로 부의 재분배의 기능을 효율적으로 높이겠다는 취지다.

그러나 OECD(경제협력개발기구) 회원국 38개국 중 상속세를 부과하는 24개국 중 유산세를 준용하는 국가는 미국, 영국, 덴마크, 한국 등 4개국에 불과하다. 나머지 20개국은 '유산취득세'를 택하고 있다.

'유산취득세'는 전체 유산이 아닌 내가 물려받은 유산만큼 세금을 내는 제도로 '유산세'보다 합리적이라는 평가다. 현행 증여세도 '유산취득세' 방식이 적용된다. 상속세만 '유산세'가 적용돼 세법 정합성이 저해된다는 지적이 나오는 이유다.

정정훈 기재부 세제실장은 지난 11일 '유산취득세 도입방안' 사전브리핑에서 "유산취득세는 받은 재산에 따라 동일한 세금이 결정돼 과세형평성에 도움이 된다"며 "OECD나 IMF에서도 유산취득세가 과세공평, 부의 분배에서 바람직하다고 평가하고 있다"고 설명했다.

유산취득세는 전체적으로 상속세 세 부담을 완화한다.

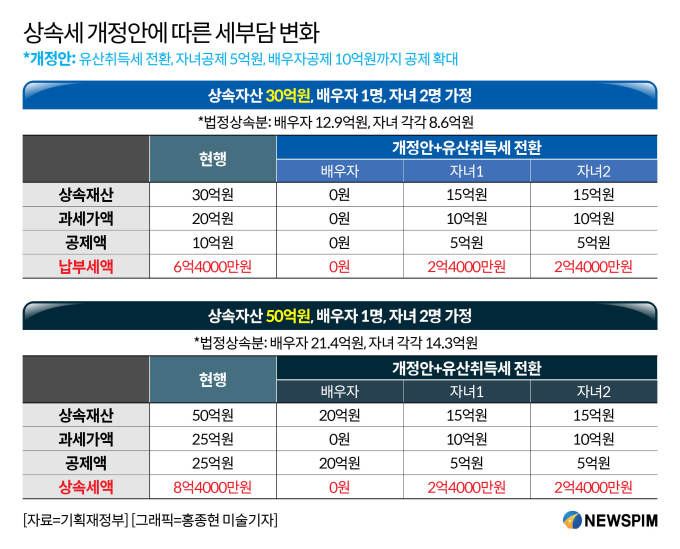

일례로 30억원의 유산을 남긴 A 씨에게 배우자 1명과 자녀 2명이 있을 경우를 가정해 배우자의 실제 상속재산은 0원, 자녀 두 명은 각각 15억일 때 현행세법 기준으로 납부세액은 6억4000만원이다.

그러나 유산취득세가 도입되면 각 상속인이 취득한 상속재산을 기준으로 과세하기 때문에 자녀 각각 자녀공제 5억원이 적용되면서 총 납부세액은 4억8000만원으로 약 25% 줄어든다.

50억원의 상속자산을 배우자와 자녀 두 명이 물려받을 경우 현행 유산세 기준으로 납부세액은 8억4000만원이다. 배우자공제 20억원과 일괄공제 5억원이 적용되면서 과세가액 25억원에 대한 산출세액이다.

그러나 유산취득세로 전환되면 배우자공제 20억원과 자녀 각각 자녀공제 5억원이 적용되면서 산출세액은 각각 2억4000만원으로 확 낮아진다. 그 결과 총 납부세액은 4억8000만원으로 약 43% 경감된다.

◆ 배우자 상속 10억원까지 공제…'면세점' 기준 10억원으로

기재부는 상속세 인적공제도 전반적으로 개편했다.

현재 우리나라 주요 공제로는 ▲기초공제 ▲배우자공제 ▲인적공제 ▲일괄공제 ▲가업상속공제 ▲금융재산상속공제 등이 있다.

다만 인적공제는 2015년 부분개정이 이뤄진 후 10년간 그대로 유지됐다. 연로자 공제는 3000만원에서 5000만원으로 상향조정됐다. 작년에는 자녀 공제가 5000만원에서 5억원으로 상향됐지만, 실제 시행은 이뤄지지 않았다.

상속세는 통상 기초공제 2억원이 우선 적용된 후 그 밖의 인적공제를 포함한 금액이 5억원을 넘기지 않으면 일괄공제 5억원이 적용된다. 그러나 이 일괄공제 제도 또한 1997년 이후 28년간 묶여 있다.

기재부는 공제 실효성을 높이기 위해 기초공제와 일괄공제를 폐지하되, 배우자 공제 최저한도를 현행 5억원에서 10억원까지 두 배 올리기로 했다.

특히 배우자 상속제는 OECD 대다수 회원국에서 면제하고 있다는 점을 고려했다. 부부간 상속재산의 이전은 동일세대의 이전이므로 '1세대 1회' 과세원칙을 따라야 한다는 것이다.

이로써 배우자 공제는 최저 5억원 한도가 없어지고, 10억원까지 법정상속분 초과분을 인정하기로 했다. 쉽게 말해 10억원까지는 상속세를 매기지 않겠다는 뜻이다.

다만 최대한도는 기존과 동일한 30억원으로 유지했다.

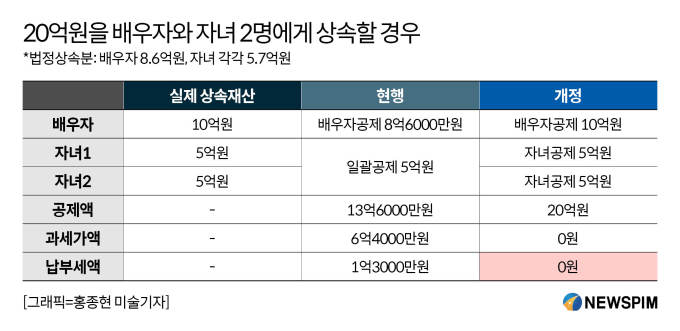

만약 20억원의 유산이 배우자와 자녀 2명에게 각각 상속될 경우 현행 기준으로 배우자공제가 법정상속분에 걸리면서 8억6000만원만 면제가 가능했다. 여기에 자녀 2명에 대해 일괄공제 5억원이 적용되면서 납부세액은 1억3000만원이 발생한다.

그러나 개정안은 법정상속분 10억원 이하까지 배우자 상속을 면제해 준다. 자녀 각각에 대한 자녀공제도 5억원씩 적용된다. 그 결과 총 납부세액은 0원으로 전액 면제된다.

기재부는 상속세 개편으로 인해 불합리한 사람이 없도록 인적공제 최저한 기준을 10억원으로 신설했다.

예를 들어 10억원을 배우자와 자녀 1명이 상속받는 경우 배우자와 자녀의 실제 상속재산이 각각 3억원, 7억원이면 현행 세법으로는 배우자 공제 5억원과 일괄공제 5억원에 적용되면서 자녀의 납부세액이 2억원 발생한다. 세율에 따라 총 납부세액은 2000만원이다.

그러나 개정안은 배우자공제 3억원에 자녀공제 5억원을 더한 8억원이 10억원보다 2억원 낮기 때문에, 이를 자녀공제에 추가로 산입한다. 이렇게 되면 납부세액은 0원으로 삭제되는 것이다.

이에 대해 정 실장은 "배우자 공제와 자녀 공제를 새롭게 적용하다 보면 1자녀의 경우 공제 한도가 5억밖에 되지 않는, 오히려 세금이 늘어나는 부분이 생긴다"며 "이 부분을 보완하기 위해 인적공제 최저한 기준을 설정했다"고 전했다.

plum@newspim.com

![[한눈에 보는 상속세 개편안]](https://img.newspim.com/news/2025/03/12/2503121353287270.jpg)

![[상속세 개편] 유산취득세 전환시 세수 연간 2조↓…과세자 절반 '뚝'](https://img.newspim.com/news/2025/03/11/2503111749177390.jpg)

![정부, 자녀·배우자 등 인적 공제 손질… 배우자 상속분 10억원까지[유산취득세 전환]](https://cdnimage.dailian.co.kr/news/202503/news_1741746367_1470995_m_1.jpeg)