시중은행들이 올해 3분기 호실적을 달성하고도 표정관리에 상당한 신경을 쓰고 있습니다. 예금금리를 내리고 대출금리는 올리는 과정에서 '이자장사' 비판을 받고 있기 때문인데요. 서민들의 금융 부담을 가중시키고 제 배만 채웠다는 비판적인 기사들을 쉽게 찾아볼 수 있습니다.

최근 금융당국까지 팔을 걷어붙이고 은행권의 예대금리차 확대를 지적했습니다. 이복현 금융감독원장은 지난 5일 열린 임원회의에서 "기준금리 인하로 경제주체가 금리부담 경감효과를 체감해야 하는 시점에서 예대금리차 확대로 희석되는 것은 바람직하지 않다"고 언급했습니다.

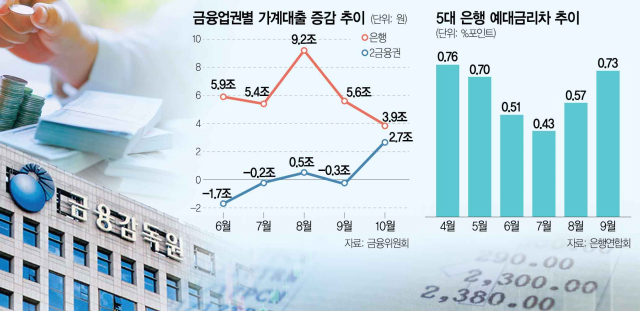

하지만 좀 더 들여다보면 '이자장사'라는 비판이 다소 억울할 수도 있다는 생각이 듭니다. 본격적인 금리하락기에 접어들면서 이자이익은 뚜렷한 하락곡선을 그리게 됐거든요. 올해 3분기만 봐도 은행의 평균 순이자마진(NIM)은 전년 동기 대비 0.11%포인트(p)나 떨어졌습니다.

5대 은행 중에선 하나은행(-0.16%p)의 NIM 하락 폭이 가장 컸는데요. 3분기 은행 평균 NIM(1.85%)는 전분기 대비로도 0.08%p 하락했습니다.

특히 금융당국이 지적한 '예대금리차'는 잔액 기준으로 보면 오히려 떨어지고 있습니다. 최근 몇 달 새 대출받은 차주보다 과거 저금리로 고정형 주담대를 받은 차주들이 훨씬 많고, 2%대 고정금리 주담대라면 집을 매도하지 않는 이상 중도상환하고 싶지 않을 겁니다.

은행연합회 소비자포털에 따르면 5대은행의 잔액기준 가계대출 예대금리차는 올해 초 정점을 찍고 매달 하락곡선을 그리고 있는데요. 대출금리와 수신금리 가운데 수신금리의 하락 폭이 더 컸기 때문입니다.

KB국민은행의 가계대출 예대금리차(잔액기준)는 지난 3월 2.53%에서 9월 2.29%로 낮아졌습니다. 같은기간 신한은행(2.36%→2.06%), 하나은행(2.11%→1.96%), 우리은행(2.27%→2.01%), NH농협은행(2.52%→2.21%)도 사정은 똑같습니다.

앞서 언급한 대로 은행권의 '실적파티'는 올해까지일 가능성이 높습니다. 금리하락 사이클에 진입한 와중에 금융당국은 가계대출을 늘리지 말라며 압박하고 있고, 대기업 대출 수요도 채권시장으로 옮겨갈 것으로 예상되기 때문이죠.

실제로 올해 3분기 시중은행의 호실적은 이자이익보다 비이자이익 개선이 뒷받침된 결과입니다. 기준금리가 앞으로 더 내려가면 이자이익 방어를 위한 과도한 출혈 경쟁까지 격화될 것으로 예상됩니다.

은행권이 '이자장사' 프레임에서 벗어나고 싶다면 스스로 상생 그림을 좀 더 구체화할 필요가 있다고 생각합니다. 금리인하과 가계대출 규제 강화 등 경영환경이 악화되고 있는 상황에서 따가운 눈초리를 걷어낼 카드가 필요하다는 뜻입니다.

이를테면 경기침체 장기화로 어려움을 겪고 있는 개인사업자, 중소기업 등에 대한 대출 문턱을 낮추거나 넘쳐나는 돈을 공익적인 활동에 투입하는 건 어떨까요. 수신 쪽에선 기준에 맞는 고객들을 대상으로 고금리 특판 예·적금을 자주 판매하는 것도 나쁘지 않아 보입니다.

특히 은행들은 한정된 자원을 효율적으로 배분하는 '자금중개기능'을 마케팅 측면에서 좀 더 강조했으면 좋겠습니다. 은행의 예대마진이 생각보다 크지 않고 벌어들인 돈도 좋은 곳에 쓰인다고 인식되면 '이자장사'라는 오명은 자연스럽게 벗을 수 있지 않을까요.