[FETV=권지현 기자] '빅5' 금융지주로 손꼽히는 NH농협금융지주가 지난해 역대 최대 실적을 달성했지만 '6등' 고리를 이번에도 끊어내지 못했다. 2021년부터 지속된 6위 기록으로, 국내 주요 금융그룹들이 치열한 경쟁을 벌이면서 엎치락뒤치락 순위를 뒤바꿔가고 있는 모습과 비견된다.

농협금융의 성장 동력이 둔화하고 있다는 지적이 나오는 가운데, 지난달 그룹 새 최고경영자(CEO)에 오른 이찬우 회장이 그룹의 경쟁력 제고 모멘텀을 만들어 낼 수 있을지 이목이 모인다.

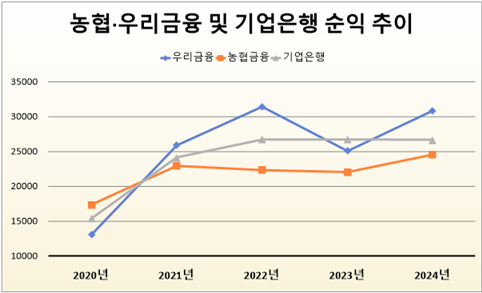

19일 금융권에 따르면 농협금융은 지난해 당기순이익 2조4537억원을 달성했다. 전년(2조2023억원)보다 11.4% 늘어난 것으로 사상 최대 규모다. 지난 2020년 1조7359억원으로 2조원을 밑돌던 농협금융 순익은 이듬해부터 2023년까지 2.2조원대를 기록하더니 2024년에는 2.5조원에 육박하는 수준까지 올라섰다.

다만 다른 금융그룹과 비교하면 괄목할 만한 성장세는 아니다. 같은 기간 우리금융은 3조860억원으로 23.1% 늘며 처음으로 3조원을 돌파했다. 농협금융은 지난 2021년까지만 해도 우리금융과 금융지주 '빅4' 경쟁을 벌였으나 이후로는 우리금융과의 격차를 좀처럼 좁히지 못하고 있다. 농협금융이 고금리 호시절을 맞고도 성장 뒷심을 제대로 발휘하지 못하고 있다는 뜻이다.

실제 농협금융은 초저금리 기조를 벗어나기 시작한 지난 2020년부터 고금리 잔존효과가 절정에 이른 2024년까지 4년간 순익이 41.4%(7178억원) 증가했다. 같은 기간 우리금융은 1조3070억원에서 3조860억원으로 136.1%(1조7790억원) 급증했으며, 2020년 한때 농협금융에 연결 기준 순익이 2000억원가량 밀렸던 IBK기업은행도 1조5357억원에서 2조6640억원으로 73.5%(1조1283억원) 늘어났다.

농협금융으로선 KB·신한·하나금융과의 비교는 차치하더라도, 특히 기업은행과의 순익 경쟁에서 뒤처져 6위로 밀려난 점이 뼈아프다. 현재 기업은행은 농협금융과 마찬가지로 9개 자회사를 두고 있다. 연결 기준 지난해 기업은행은 농협금융보다 2103억원 순익을 더 거뒀는데, 농협금융은 지난 4년간 기업은행 실적을 단 한 번도 넘어선 적이 없다.

최근에는 성장 둔화가 더 도드라진다. 농협금융의 4분기(10~12월) 순익은 1386억원으로 전년 동기(1894억원)보다 26.8% 줄어들었다. 5대 금융지주와 기업은행 등 6곳 중 가장 큰 감소폭이다. 같은 기간 신한금융(-13.9%)과 기업은행(-15%)도 순익이 감소했으며, KB금융(161.1%)과 하나금융(8.4%), 우리금융(446.2%)은 반대로 크게 늘었다.

농협금융이 실적 아쉬움을 떨치지 못하는 데는 핵심이익인 이자이익이 뒷받침되지 못했기 때문이다. 농협금융의 이자이익은 2023년과 2024년에 전년대비 각각 10.6%, 0.1% 감소했는데, 5대 금융 및 기업은행 등 6곳 중 가장 큰 감소폭이다. 이는 그룹의 핵심 자회사인 NH농협은행이 마뜩잖은 이자이익을 거둔 것과도 연결돼 있다. 실제 농협금융의 지난해 분기별 이자이익은 직전분기보다 1%가량 소폭 증가(1·4분기)하거나 감소(2·3분기)했는데, 이는 농협은행의 이자이익 분기별 성장세와 궤도를 같이 한다.

이에 올해 그룹 수장에 오른 이찬우 회장이 핵심이익 증대를 기반으로 그룹의 성장 동력을 재창출할 수 있을지 이목이 모인다. 은행 경쟁력 제고 외에 특히 증권·보험 자회사의 경우 농협금융이 우리금융, 기업은행보다 더 시장 장악력을 지닌 만큼 금리 변동기 자회사 간 시너지를 통해 이익 확대를 꾀할 수도 있다.

이 회장은 그룹 임직원들에 새 성장 동력 확보에 나서줄 것을 주문했다. 취임 일성으로 "자산 규모나 수익성을 높여 나름대로 재도약할 기회를 만들어야 한다"고 언급한 그는 지난달 열린 경영전략회의에선 "고객과 시장의 신뢰를 공고히 하기 위해 기존 방식을 초기화하고 모든 것을 다시 시작한다는 마음가짐과 도전정신을 가져달라"고 당부했다.

![KB금융, 리딩금융 지키기 위한 양종희 호 '한 수'…밸류업 발목 붙잡는 고환율 [금융 체어맨의 시선③]](https://cdnimage.dailian.co.kr/news/202503/news_1742364268_1474316_m_1.jpeg)

![[단독] 메리츠 김용범 부회장 등 3인방 ‘스톡옵션 행사’ [시그널]](https://newsimg.sedaily.com/2025/03/19/2GQB2VE0BY_5.jpg)

![[단독] 퇴직연금 2.4조 대이동…한투證 웃고, 신한銀 울고](https://newsimg.sedaily.com/2025/03/20/2GQBIE9FRV_1.jpg)