기업이 증시에 신규 상장하기에 앞서 진행하는 기업공개(IPO) 관련 제도가 바뀐 이달 들어 빠르게 돌아가던 IPO 시계가 멈췄다. 정부는 기관투자가들이 신규 상장 기업의 공모주를 산 뒤 빠르게 처분하는 ‘단타 매매’ 관행이 심각하다고 보고 기관의 공모주 의무 보유를 강화하는 방향으로 제도를 개편했다. 신 제도를 이달 1일부터 시행하면서 상장 추진 기업과 주관 증권사는 증권신고서 제출을 미루고 있다. 이들은 시장 반응을 가늠할 수 있는 선례가 등장할 때까지는 ‘눈치 보기’를 이어갈 수 밖에 없다는 입장이다.

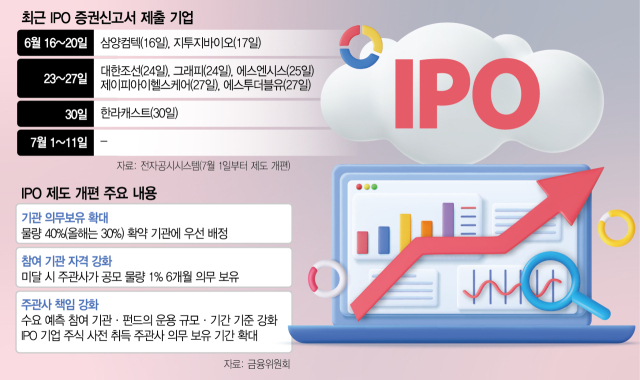

13일 투자은행(IB) 업계에 따르면 이번 달 들어 기업이 IPO를 진행하기 위해 금융감독원에 제출한 증권신고서는 전무하다. 지난달 16~30일만 해도 기업인수목적회사(SPAC·스팩)를 제외하고 삼양컴텍·지투지바이오·대한조선·그래피·에스엔시스·제이피아이헬스케어·에스투더블유·한라캐스트 등 8곳의 기업이 IPO를 위한 증권신고서를 냈는데 신 제도를 시행하자 신고서 제출 수량은 ‘0’이 된 것이다. 신규 상장 기업은 증시에 오르기 전 증권신고서를 공개하고 이를 토대로 기관투자가 대상 수요 예측, 공모주 청약·배정 등 IPO 과정을 거친다.

정부는 올해 1월 금융위원회·금융감독원 등 관계 기관 합동으로 ‘IPO 제도 개선 방안’을 발표하고 시행 시점을 이번 달로 정했다. 구체적 적용 시점을 최초 증권신고서를 제출 날짜로 잡고 이달 1일부터 신고서를 낸 기업에 바뀐 제도를 적용하기로 했다. 새로운 제도는 규제 강화를 골자로 하고 있어 지난달 말 몰렸던 IPO 신청이 제도 시행 날을 기점으로 얼어붙은 것으로 보인다. 업계 관계자는 “제도 개편 이후 참고할 수 있는 사례가 없어 모두가 IPO 돌입을 꺼리고 있는 상황”이라고 전했다.

IPO 제도 개편의 핵심은 기관투자자·주관사를 대상으로 한 의무 보유 규제 강화다. 지난해 IPO를 진행한 77개 기업의 평균을 냈을 때 기관투자가가 일정 기간 주식을 보유하겠다고 약속한 경우는 19%에 그쳤다. 정부는 이런 관행이 기관의 단타 매매와 새내기주 가격 하락으로 이어진다고 보고 의무 보유 확약 물량이 40%(올해는 30%)에 미치지 못하면 주관 증권사가 공모주의 1%를 6개월 동안 반드시 보유하도록 했다. 약 20% 수준이었던 의무 보유 확약 비율을 30%대로 끌어올리지 못하면 주관사가 공모주 인수에 따른 리스크를 안게 되는 만큼 부담이 크다.

상장 추진 기업과 증권사는 밸류에이션(기업 가치)과 공모가를 둘러싼 복잡한 고차 방정식을 풀어야 한다. 충분한 의무 보유 물량을 확보하기 위해서는 공모가를 낮춰 투자 매력도를 높이는 것이 중요하다. 하지만 가격을 마냥 낮추면 상장 추진 기업이 IPO로 조달하는 공모 자금이 줄어드는 문제가 생긴다. 여기에 IPO 이전 사모펀드(PEF)나 벤처캐피털(VC)에서 투자를 받은 기업은 공모가를 낮추면 이들에게 돌려줄 투자금이 줄어든다. PEF등은 투자 계약 당시 일정 수익률을 보장하는 적격상장요건을 맺은 경우가 대부분이다. 증권사도 공모가가 낮아질수록 주관·인수 수수료가 꺾여 반길 리 없다.

공모주에 투자하는 기관투자자나 상장 업무를 주관하는 증권사들은 강화된 규제가 시장을 왜곡한다고 주장한다. 다양한 시장 참여자가 자유롭게 자산을 사고파는 과정에서 가격이 정해지는 원리가 의무 보유 규제에 막히기 때문이다. 공모가가 과도하게 낮아지면 IPO가 위축되고 이에 따라 PEF·VC의 투자금 회수가 어려워지면서 벤처 기업 투자가 줄어들 것이라는 우려도 있다. 반면 공모주를 노리는 개인 투자자 다수는 제도 개편을 반기고 있다.

IB 업계 관계자는 “당분간은 새로운 제도 적용에 따라 눈치 보기가 이어질 것”이라며 “결국에는 상장 주관 경험을 다수 가진 대형 IB가 첫 타자로 나설 가능성이 높다"고 전망했다.

![[전화성의 기술창업 Targeting] 〈356〉 [AC협회장 주간록66] 벤처가 경제정책 최우선 과제가 돼야 하는 이유](https://img.etnews.com/news/article/2025/05/16/news-p.v1.20250516.bdf3a20b28f843f287280b2f79f09bf2_P3.jpg)

![[사설] 게임업 대리인 의무화 기준 명확해야](https://img.etnews.com/news/article/2025/07/11/news-a.v1.20250711.7cc1663c646043888bfded165e314f01_T1.jpg)

![머스크, xAI 투자에 스페이스X 동원… 자금 조달 차질? [윤민혁의 실리콘밸리View]](https://newsimg.sedaily.com/2025/07/13/2GVC1WU64Z_2.png)