배달앱 규제 논의가 거세지는 가운데 공공배달앱 '땡겨요'를 운영하는 신한은행이 조용히 웃고 있다. 낮은 수수료율을 바탕으로 규제 충격을 비켜가며 이용자와 가맹점을 빠르게 늘릴 기회를 잡아서다. 땡겨요의 시장점유율이 7%대까지 치솟은 가운데 신한은행이 생활금융 플랫폼과 비금융 데이터 기반 사업에서도 주도권을 확보할 수 있게 됐다는 평가가 나온다.

Quick Point!

배달앱 규제 강화 속 신한은행 '땡겨요' 성장세 두드러짐

낮은 수수료와 공공배달앱 정체성으로 경쟁사 대비 규제 영향 적음

시장점유율 7%대 진입, 이용자·가맹점 빠르게 증가

18일 정치권과 외식업계에 따르면 더불어민주당 '을(乙)지키는 민생실천위원회'(을지로위)는 배달앱이 입점업체에 부과하는 총수수료에 상한을 두는 특별법 제정을 추진하며 규제 압박의 수위를 높이고 있다. 총수수료에는 중개수수료뿐 아니라 결제수수료와 광고비까지 포함돼 배달의민족(배민)·쿠팡이츠의 부담이 커질 전망이다. 플랫폼의 약관 변경 제한, 배달비 최저·최고 기준 설정, 표준계약서 의무화까지 거론되면서 시장 전체가 전방위적인 규제에 직면하게 됐다.

을지로위가 칼을 꺼내든 것은 플랫폼과 입점업체 간 사회적 대화가 사실상 멈춰섰기 때문이다. 자영업자 단체가 수수료 상한제·배달비 분담 개선·일방적 약관 변경 금지 등을 제시했지만 배민과 쿠팡이츠는 경쟁 구조를 이유로 뚜렷한 답을 내놓지 않았다.

여기에 공정거래위원회 제재 리스크까지 겹치면서 양대 플랫폼의 수익모델은 이중 압박을 받는 모양새다. 규제와 공정위 제재가 동시에 현실화될 경우 중개수수료와 광고비 중심의 기존 수익구조가 흔들릴 수밖에 없다는 평가가 우세하다.

하지만 후발주자인 신한은행 '땡겨요'는 오히려 존재감이 커지고 있다. 민간 플랫폼과 달리 중개수수료가 2%에 불과한 데다 광고비를 받지 않아 규제의 영향을 피할 수 있어서다. 특히 서울시 '서울배달+' 단독 운영과 지역화폐 연동 등 공공배달앱으로서의 정체성을 강화하면서 이용자와 가맹점이 빠르게 증가하고 있는 추세다. 경쟁사들이 규제 대응에 몰두하는 사이 땡겨요의 비용 경쟁력과 신뢰도가 더욱 부각되는 모양새다.

MAU 한 달새 100만명 증가···점유율 7.5%로 요기요 '턱밑'

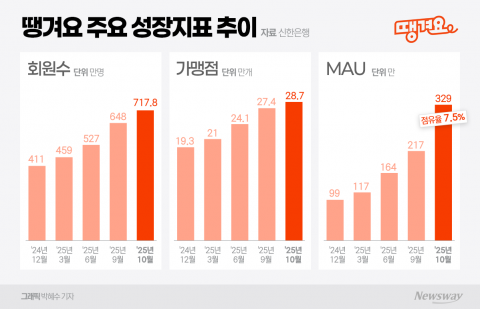

신한은행에 따르면 하반기 들어 급격히 성장한 땡겨요는 사실상 퀀텀 점프 구간에 진입했다. 회원 수는 지난해 12월 411만명에서 올해 6월 527만명, 9월 648만명으로 매 분기 두 자릿수 증가율을 기록했고 지난달 717만8000명까지 치솟았다. 가맹점 역시 19만3000곳에서 6월 24만1000곳, 10월 28만7000곳으로 확대됐다. 지난 14일 기준으로는 회원수 734만7000명, 가맹점 수는 29만2000개를 달성했다.

월간 활성 이용자 지표(MAU)도 같은 흐름을 보이며 외형 성장을 뒷받침하고 있다. MAU는 지난해 12월 99만명 수준이었으나 올 6월 164만명, 9월 217만명을 거쳐 지난달 329만명으로 급증하며 시장점유율을 7.5%까지 끌어올렸다. MAU가 짧은 기간에 세 배 넘게 커진 것은 단순한 할인 프로모션 효과가 아닌 충성 고객이 확보된 결과라는 평가다.

주문 건수 역시 빠르게 늘고 있다. 올해 6월 131만건에서 7월 223만건, 8월 270만건으로 증가했고 10월에는 337만건을 기록했다. 이 같은 성장세가 이어질 경우 내년에는 MAU 400만명선 돌파가 가능할 것이란 전망도 나온다. 최근 한 달 평균 증가 폭이 100만명을 넘어서는 만큼 추가 상승 여력이 충분하다는 평가다. 업계 3위인 요기요의 MAU가 449만명까지 내려앉은 점을 고려할 때 내년엔 '빅3' 도약도 가능할 것으로 관측된다.

이에 대해 신한은행 관계자는 "2%라는 저렴한 수수료가 최근 경기 불황으로 어려움을 겪는 소상공인 분들에게 공감을 얻은 결과"라며 "서울시 등의 지자체들과의 공공배달앱 협약, 정부의 공공배달앱을 통한 소상공인 지원 정책 등에 힘입어 올 한해 모든 분야에서 큰 성장을 기록했다"고 설명했다.

은행권의 대표적인 비금융 사업으로 꼽히는 땡겨요는 진옥동 신한금융그룹 회장이 행장 시절 기획부터 출시까지 손수 챙긴 신한은행 최초의 비금융 플랫폼 사업이다. 신한은행은 2020년 12월 금융위원회 혁신금융서비스 지정을 받아 사업 개발에 착수했고, 2021년 1월 베타서비스를 거쳐 같은 해 말 정식 사업자로 전환했다. 공공성과 상생을 전면에 내세운 땡겨요는 중개수수료 2%와 광고비 무료를 바탕으로 소상공인의 비용 부담을 낮췄다는 평가를 받고 있다.

신한은행은 지난해부터 땡겨요를 휴게소·푸드코트·구내식당 등 비배달 영역으로 넓히며 생활밀착형 서비스 구축에 속도를 내고 있다. 현재 땡겨요는 전국 휴게소 78곳과 계약했고, 휴게소 업종의 포스 운영난을 해결하기 위해 전담팀을 꾸려 시스템도 개선하고 있다. 디지털 주문과 QR 기반 결제 시스템을 보완해 회전율을 높이는 방식으로 매출 증대 성과도 확인되면서 땡겨요 휴게소 서비스는 도입 1년 만에 모바일 주문 분야 1위로 올라섰다.

지역 기반 확장도 빠르게 진행되고 있다. 서울특별시는 올해 3월 땡겨요를 '서울배달+' 단독 운영사로 선정한 뒤 지난 8월부터 전체 자치구로 서비스 지역을 확대했다. 현재(11월 기준) 땡겨요는 서울시를 비롯해 인천·광주·대전·부산 등 4개 광역자치단체와 6개 도, 35개 기초자치단체 등 총 46개 지자체와 협약을 맺고 공공배달앱으로서 입지를 강화했다.

소상공인 금융 연계 서비스도 땡겨요의 성장 축으로 자리 잡고 있다. 신한은행은 땡겨요 가맹점을 대상으로 매출 변동을 반영한 '소상공인 상생 매일 땡겨드림 대출'을 출시해 일 단위 정산 기반의 대안신용평가 모델을 구축했다.

가맹점은 기존 민간 플랫폼 대비 최대 수십만원의 수수료 비용을 절감할 수 있고 당일 정산 시스템을 활용해 자금 회전 속도도 크게 높일 수 있다는 점에서 긍정적 반응을 보이고 있다. 신한은행은 향후 배달대행사와의 협업을 확대해 배달 편의성을 개선하고 대안신용평가 기반의 소상공인 금융상품을 추가로 개발할 계획이다.

지자체 협약·매출데이터 연계로 '생활금융 플랫폼' 본격 진화

신한은행은 지자체 협약 확대와 자체 배달망 고도화를 앞세워 땡겨요의 서비스 범위를 더욱 넓힐 계획이다. 특히 배민·쿠팡이츠의 라이더 선점 문제로 일반 가게배달이 어려웠던 점을 고려해 자체 배달 서비스인 '땡배달'을 한층 확대하겠다는 목표다. 신한은행은 내년 초 추가 업체 선정과 배달대행사 협의를 마무리하고 배달 수요가 많은 지역부터 서비스를 적용할 계획이다.

내년에는 땡겨요가 단순 배달앱을 넘어 지역사회 기반 생활금융 플랫폼으로 진화하는 원년이 될 것으로 기대된다. 신한은행은 배달 주문 데이터와 소상공인 매출 정보를 기반으로 상권 분석, 결제·정산 서비스, 지역상품권 사업까지 연동하고 지자체와의 연계 서비스 범위도 넓혀나갈 계획이다.

신한은행 관계자는 "올해 땡겨요의 서울시 누적 주문액은 833억원으로 전년 동기 대비 294.1% 성장했다"며 "내년 초 추가 업체 선정 등을 통해 땡배달 서비스를 확대해 고객이 더욱 편리하게 이용할 수 있게 할 예정"이라고 말했다.

![송금 코인 넘어 RWA 인프라로…'스텔라루멘' 반등 포인트는 [알트코인 포커스]](https://newsimg.sedaily.com/2025/11/18/2H0I3S3RWB_1.png)

![[기자수첩] '2019년에 갇힌' 공정위, 탁상공론에 우는 항공사들](https://img.newspim.com/news/2025/11/17/2511171409068650.jpg)