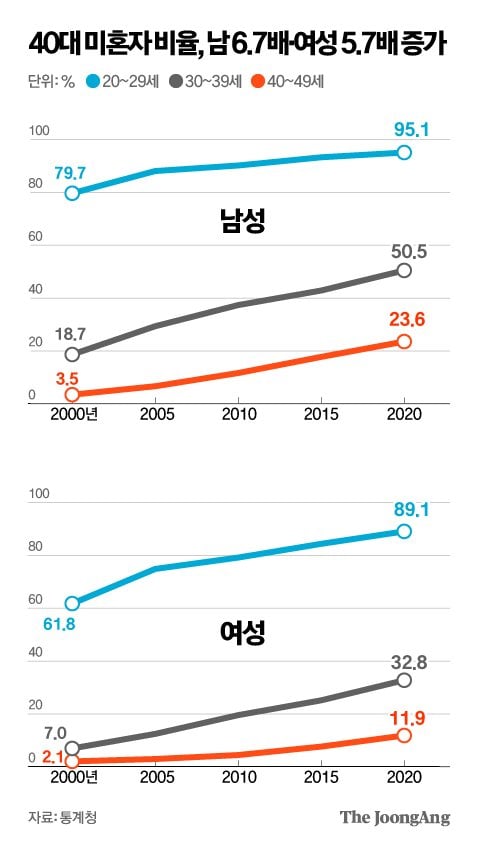

대출 증가·소득 불안정, 주거 등 1인 가구 경제적 취약성 드러나

올해 전북 1인가구 전체 가구의 37.7%, 2050년 42.3% 차지 전망

고령 1인 가구 45.5%(전국 평균 36.4%), 빈곤 위험도 상승 우려

전북 매년 증가세, 사회현상으로 자리잡은 만큼 맞춤형 정책 대두

전북 1인가구의 급증이 지역 경제의 새로운 도전 과제로 부상하고 있다. 청년층의 주거 부담과 중장년층의 소득 불안이 겹치며 소비 위축과 경제 양극화가 우려되는 상황이다. 1인가구 증가 추세는 거스를 수 없는 사회현상으로 자리 잡은 만큼, 단발성 지원이 아닌 생애주기별 맞춤형 정책 마련이 시급하다는 지적이 나온다.

19일 통계청에 따르면 올해 기준 전북의 전체 가구 78만 7000가구 중 1인가구는 29만 7000가구로 37.7%에 달했다. 이는 전국 평균(35.5%)을 상회하며, 대전(39.4%), 서울(39.3%), 강원(38.8%)에 이어 4번째로 높은 비율이다. 1인가구는 2019년 24만 가구에서 2020년 25만 5000가구, 2021년 27만 1000가구, 2022년 27만 6000가구, 2023년 28만 1000가구로 매년 증가세를 보이고 있다. 2050년에는 1인가구 비중이 42.3%까지 증가할 것이라는 전망이 나오고 있다.

특히 전북의 고령 1인가구 비중이 45.5%로 전국 평균(36.4%)을 크게 웃돌아 고령화 현상이 두드러진다. 70세 이상 1인가구 비중은 26.8%로 서울(14.1%), 경기(15.8%) 등 수도권의 두 배에 육박한다. 반면 29세 이하 청년층 1인가구 비중은 16.4%로 전국 평균(18.6%)에 미치지 못했다. 경제력이 제한된 노년층의 특성상 빈곤 위험도가 높아질 수 있으며, 지역 경제 활력 저하로 이어질 수 있다는 점을 시사하고 있다.

문제는 1인가구의 경제적 취약성이다.

KB금융지주 경영연구소의 조사 결과, 올해 1인가구의 40.8%가 월수입의 절반 이상을 생활비로 소비하고 있으며, 2022년 대비 2.1%p 증가한 수치다. 대출 보유율은 54.9%로 전년 대비 7.2%p나 급증했으며, 전세자금대출과 생활비 마련을 위한 신용대출도 늘어나는 추세다. 또한 1인가구는 예·적금과 같은 안전자산보다 주식· ETF 등 위험자산 비중이 높아 자산 손실 위험에 노출돼 있는 것으로 나타났다.

한국은행의 'BOK 이슈노트'에서는 1인가구의 70%가 연소득 3000만 원에 미치지 못했으며, 균등화 소득 기준 역시 1인가구의 평균 소득이 전체 가구 대비 34% 낮다고 분석했다. 한국보건사회연구원은 중고령 1인가구의 주거 불안이 심화되고 있다고 진단했으며, 특히 60대 1인가구의 자가 보유율이 지난 10년간 11.4%p 감소했다고 지적했다.

주거 측면에서도 불안정성이 두드러진다. 통계청에 따르면 2020년 기준 1인가구의 47.4%만이 자가를 소유하고 있으며, 월세 거주자의 1인가구 비중은 48.2%로 자가 거주자(13.4%)의 3.6배에 달해 주거 불안정성이 심각한 것으로 나타났다.

한국경제연구원은 1인가구가 10% 증가할 때마다 지니계수(빈부격차와 계층 간 소득의 불균형 정도를 나타내는 수치)가 0.006(1.7%) 상승하고, 빈곤율은 0.007(3.6%) 높아진다고 분석했다. 이는 1인가구 증가가 소득 격차 확대의 주요 원인이 될 수 있음을 보여준다.

한국경제연구원 관계자는 "향후 1인 가구의 비중을 감소시키기 위해서 중요한 정책과제는 주거와 일자리"라며 "주택 금융 및 세제정책 개선을 통한 안정적 주거공간 마련과 함께, 정규직 고용보호 완화 등을 통한 양질의 일자리 창출이 시급하다"고 말했다.

저작권자 © 전북일보 인터넷신문 무단전재 및 재배포 금지

#1인 가구 #경제적 #취약성

김선찬 sunchankim94@naver.com

다른기사보기