우리 사회에서 가장 소외된 사람은 누구일까? 국가 정책에서 지원과 보호를 충분히 받지 못하는 계층은 어디일까? 나는 그 답을 차상위계층에서 찾는다. 빈곤층을 막 벗어났지만 중산층에는 이르지 못한 집단을 뜻한다.

빈곤계층을 위한 복지제도는 존재한다. 기초생활보장제도다. 일정 소득·재산 이하라면 생계급여를 받을 수 있다. 2025년 현재 1인 가구는 월 77만원, 4인 가구는 195만원을 지원받는다. 별도로 주거급여 약 30만원, 의료급여, 교육급여 등도 있다. 그러나 제도가 존재한다고 빈곤 문제가 해결된 것은 아니다. 부양의무자 제도와 취약한 복지 전달체계 때문에 여전히 ‘송파 세 모녀’ 같은 비극이 발생하고, 노숙인 상당수가 주거급여조차 받지 못한다.

문제는 자활 노력으로 작게라도 소득이 생겨 차상위계층이 되면 오히려 생활이 더 팍팍해질 수도 있다는 것이다. 근로소득이 아주 조금만 늘어도 생계급여, 주거급여, 의료급여, 교육급여가 끊긴다. 결과적으로 수급자와 큰 차이가 없는 수준에서 생활하게 되고, 이는 자활 의지를 약화한다. 국가 재정도 비효율적으로 소모된다.

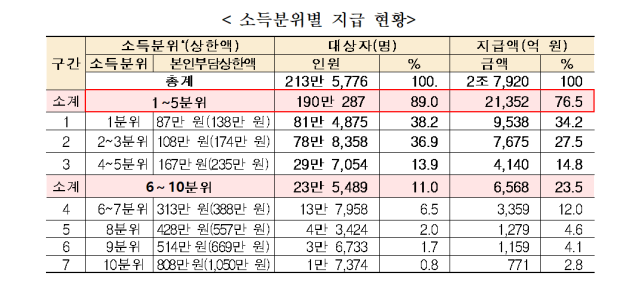

한국보건사회연구원 남상호 연구위원의 2014년 연구는 충격적이다. 소득 1분위(하위 10%)가 가장 많은 복지 혜택을 받는 것은 상식적이지만, 두 번째는 2분위가 아니라 10분위(상위 10%)였다. 이어 9분위, 8분위가 뒤따랐고, 정작 2·3분위 차상위계층은 복지 혜택이 가장 적었다. 이는 한국 복지제도의 구조적 모순을 드러낸다.

이런 놀랍고 안타까운 사실은 우리나라 복지제도 구조를 보면 당연한 결과다. 우리나라는 기초생활보장제도에서 벗어나면 사실상 정글로 내던져진다. 4대 보험 외에는 뚜렷한 국가 제도가 없고, 4대 보험조차 정규직 중심이다. 정규직 비율이 높은 상위 소득층은 보험 혜택을 고스란히 누리지만 차상위계층은 제도 밖에 방치된다. 이를 보완하려 만든 제도가 근로장려세제(EITC)다. 일은 하지만 가난한 근로빈곤층을 지원하는 거의 유일한 제도로, ‘마이너스 소득세(negative income tax)’에 가깝다. 소득이 많으면 세금을 많이 낸다. 소득이 적어지면 세금도 준다. 일정 소득 이하에는 세금을 부과하지 않고, 오히려 현금 지원을 한다. 근로 의욕을 유지하고 차상위계층의 가처분소득을 높이는 장치다.

최근 ‘40%는 소득세 0원인데…부자 증세 프레임의 민낯’이라는 칼럼을 봤다. 우리나라 고소득층은 이미 세금을 많이 내고 있는데 소득세수가 적은 이유는 차상위계층이 세금을 내지 않기 때문이라고 주장하는 내용이다. 그러나 이는 사실과 다르다.

첫째, 면세자 비율은 40%가 아니다. 이는 2018년 이전 상황이다. 이후 면세자 비율은 꾸준히 하락해 2019년 37%, 2022년 34%였고 2023년에는 근로소득자 33%, 자영업자 25% 미만이다. 추세를 감안하면 곧 20%대로 진입할 가능성이 높다.

둘째, 면세자의 소득 수준은 극히 낮다. 2023년 기준 총급여 1500만~2000만원 구간 근로자 중 63%가 세금을 낸다. 이 구간도 납세 면제 비율이 37%에 불과하다. 결국 면세자 대부분은 연봉 1500만원 이하 근로자다. 그런데 연봉 1500만원 이하 근로자의 전체 급여 총계는 28조원이다. 이들이 중산층만큼 세금을 내도 추가 세수는 1조원도 안 된다. 특히 연봉 1500만원 미만 상당수는 근로장려금을 받고 있다. 소득이 낮아서 마이너스 세금을 주면서 추가로 세금을 더 걷어야 한다? 모순에 불과하다.

‘소득 있는 곳에 세금 있다’가 세금의 원칙이다. 그러나 이는 오로지 노동소득에만 적용된다. 부동산·주식 소득에는 세금이 거의 없다. 중산층 소득의 근원은 노동소득이다. 1억원을 벌면 세금은 약 1000만원이다. 그러나 상류층 소득의 근원은 부동산 소득이다. 5억원에 산 거주주택을 10억원에 팔아도 세금은 없다. 특히 초고소득층 소득의 근원은 주식이다. 5억원에 매입한 주식을 50억원에 팔아도 세금은 없다. ‘소득 있는 곳에 세금을’이라는 원칙을 적용하려는 금투세는 주식투자자들이 거부해 폐지됐다. 수십억원을 버는 주식투자자들과 십수억원을 버는 1주택자들이 세금을 내지 않는다. 그럼에도 1500만원 미만을 버는 차상위계층이 세금을 내지 않아서 우리나라 소득세가 적다고 하소연한다.

차상위계층은 우리 사회의 복지 사각지대이자 조세 담론에서 가장 왜곡된 집단이다. 진정한 세제 개혁은 이들을 희생양 삼는 데서가 아니라, “소득 있는 곳에 과세”라는 원칙을 모든 소득에 공평하게 적용하는 데서 출발해야 한다.

![[만파식적] 반복되는 전공의 ‘인술(忍術)’ 파동](https://newsimg.sedaily.com/2025/08/26/2GWRZ5Q22Y_1.jpg)