집 사기 힘든 젊은층 vs 현금 구매 고령층

연령·구매 방식 뚜렷하게 갈라지기 시작

과거 주택 소유는 '아메리칸드림'의 상징이었다. 부를 축적하고 경제적 안정을 이루는 수단이자 젊은 세대에게는 성인으로의 통과의례로 여겨졌다. 하지만 최근 통계는 이러한 이상이 점점 멀어지고 있음을 보여준다.

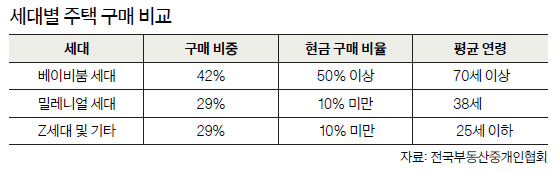

전국부동산중개인협회(NAR)에 따르면, 지난해 중반을 기준으로 12개월 동안 주택을 구매한 이들의 42%는 60~78세의 베이비붐 세대였다. 밀레니엄 세대는 29%에 불과했다. 또 지난해 기준 첫 주택 구매자의 평균 연령은 사상 최고인 38세였다. 이들이 전체 주택 구매자 중 차지하는 비율은 24%로 1981년 이후 최저치를 기록하고 있다. 이는 주택 가격과 높은 모기지 금리 부담을 반영한 결과다. 특히 35세 미만의 주택 소유율은 36.3%로, 최근 4년 내 최저치를 나타냈다.

44세 이하 구매자 중 약 95%는 대출에 의존했으나 60세 이상 구매자 중 40~50%는 현금으로 주택을 매입했다. 베이비붐 세대의 현금 구매 비율이 압도적으로 높은 것은 장기간 축적된 자산과 부동산 가치 상승의 결과다. 현금 구매자는 경쟁이 치열한 시장에서 더욱 유리한 위치를 차지하며 젊은 세대의 구매 기회를 좁힌다.

통계에서 주택 구매자 계층은 뚜렷하게 양분되고 있다. 한쪽은 첫 주택 구매에 어려움을 겪는 젊은 세대, 다른 한쪽은 자산을 축적해 현금으로 주택을 구입하는 고령층이다.

밀레니엄 세대가 주택을 구매하지 못하는 주된 이유는 단순히 집값이 비싸서가 아니다. 생활비가 급등해 매달 수입의 대부분을 지출해야 하는 구조적인 문제 때문이다.

전문가들은 주택 시장이 ▶첫 구매자가 진입하기 어려운 구조와 ▶기존 소유자가 현금으로 우위를 점하는 구조로 양분되고 있다고 지적한다. 매사추세츠의 주택 옹호 단체 '어번던트 하우징'의 몰리 굿맨 공동 창립자는 베이비붐 세대와 밀레니엄 세대 사이의 격차가 심각하다고 진단했다.

굿맨 공동 창립자 역시 밀레니엄 세대로, 이전 세대는 비교적 손쉽게 주택을 소유하고 가족을 꾸릴 수 있었던 반면, 현재의 청년들은 같은 성취를 이루기 어렵다고 말했다. 이는 개인의 노력 부족이 아닌 구조적 문제 때문이라는 설명이다. 지난 10여 년간 주택 공급이 수요를 따라가지 못하면서 가격은 급등했고, 주택은 점점 희소한 자산이 됐다.

1984년, 베이비붐 세대가 집을 구매하던 당시, 주택 중간 가격은 7만8200달러였으며, 이는 현재 물가로 환산하면 약 24만700달러다. 하지만 현재 중간 주택 가격은 40만3700달러로 80% 이상 상승했다.

여기에 교육비 상승으로 많은 청년들이 사상 최대 수준의 학자금 대출을 짊어지고 사회에 진출하고 있다. 이는 실질적으로, 심리적으로 주택 구매에 큰 장벽이 되고 있다.

주택 구매가 세대와 소득에 따라 양분되는 것 외에도 지역별 양극화도 나타나고 있다. 텍사스와 플로리다, 콜로라도 등에서는 신규 주택 공급이 증가하면서 매물 과잉 현상이 발생하기 시작해 주택 가격 하락으로 이어질 수 있다는 예측이 나온다. 반면 가주와 뉴저지, 펜실베이니아 등은 여전히 공급이 부족해 주택 가격이 횡보나 소폭 상승세를 유지하고 있다.

안유회 객원기자