(조세금융신문=김종태 기자) 국민 노후 보장을 위해 세제 혜택을 받을 수 있게 설계된 퇴직연금계좌가 올해부터 해외 간접투자로 얻은 배당 소득은 외국과 국내에 이중으로 세금을 납부하는 '이중과세' 논란에 휩싸였다.

2021년 정부가 추진한 외국납부세액 공제 방식 개편이 올해 1월부터 본격 시행된 데 따른 것인데, 최근 금융투자업계에서 퇴직연금 투자자들이 오히려 이중과세 불이익을 받을 수 있다는 우려를 제기하자 기획재정부가 업계와 함께 뒤늦게 후속 대책 논의에 들어갔다.

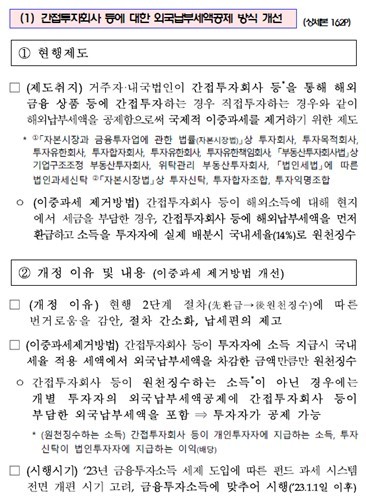

4일 금투업계에 따르면 간접투자회사(투자회사·투자신탁 등 집합투자기구)가 국외자산 투자소득에 대해 외국에서 세금을 징수당한 경우, 국내 과세 관청이 외국 세금을 먼저 간접투자회사에 환급해준 뒤 간접투자회사가 투자자에게 배분할 때 국내 세율로 원천징수 하는 '선(先) 환급, 후(後) 원천징수' 절차는 올해부터 시행되지 않는다.

펀드에서 해외투자 소득이 발생했을 경우 외국 정부에 납부하는 세금(외국납부세액)은 이중과세 문제를 불러온다. 이로 인해 정부는 '선 환급, 후 원천징수'라는 2단계 절차로 외국납부세액을 공제하는 방식으로 이중과세 문제를 해결해왔다.

지난 2021년 정부는 이 같은 2단계 절차를 간소화하고 납세 편의를 제고한다는 목적으로 세법 개정을 통해 외국납부세액 공제 방식을 개편했고, 바뀐 외국납부세액 공제 제도는 본래 금융투자소득세(금투세) 시행 시기에 맞춰 2023년 1월 1일부터 시행될 예정이었으나 금투세 시행이 미뤄지면서 2년 뒤인 올해 1월 1일로 연기됐다.

바뀐 제도에서는 펀드가 투자자에게 배당 소득을 지급할 때 국내 세율을 적용한 세액에서 외국납부세액을 차감한 금액만큼만 원천징수 하는 방식이 적용된다.

예컨대 미국 주식에 투자하는 펀드를 사서 주식 배당금을 재원으로 하는 분배금을 받게 될 경우, 기존에는 미국 정부가 배당소득세를 원천징수(세율 15%) 하면 국세청이 펀드에 해외에 낸 세금만큼을 환급(한도 14%)해주고, 투자자가 펀드에서 분배금을 받을 때 국내 세율(14%)에 맞춰 원천징수를 했다.

올해부터는 미국에서 원천징수된 뒤 국내 원천징수 세율과의 차액을 추가 징수하는데, 미국의 세율이 15%로 국내 세율보다 높으므로 추가 징수는 없다.

만약 일반 계좌에서 해외 주식형 ETF에 투자했을 경우 중간 과정만 바뀌었을 뿐 결과적으로 받는 액수는 차이가 없지만, 문제는 연금 계좌다.

개인형 퇴직연금(IRP)이나 연금저축계좌는 투자 소득 수령 시기(나이)에 따라 연금소득세 3∼5%가 붙는다. 결국 연금계좌에서 미국 주식형 펀드에 투자했을 시, 분배금을 받을 때 미 정부에 원천징수 당한 뒤 이를 연금으로 수령할 때 한국 정부에 또 연금소득세를 내기 때문에 세금을 총 2번 내게 되는 것이다.

최근 운용업계에 따르면 S&P500이나 나스닥100 ETF 외에도 한국판 '슈드(SCHD)'로 통하는 월배당형 '미국배당다우존스' ETF 시리즈에 연금 투자자들의 매수세가 몰리고 있는 것으로 알려졌다. 업계에서는 S&P500과 나스닥100, 미국배당다우존스를 '연금계좌 내 미국 3대 대표지수'로 일컫기도 한다.

월배당 ETF의 경우 당장 올해 1월 연금으로 수령하는 분배금부터 이중과세 피해를 보는 투자자가 발생했을 것으로 보인다. 뒤늦게 문제를 인지한 기재부는 금융투자협회와 퇴직연금사업자 등과 함께 후속 대책 마련에 나선 것으로 파악됐다.

다만 제도가 복잡해 최소 올해 안으로는 해결이 어려운 것으로 전해졌다. 연금계좌는 손익을 통산하고 소득이 생겨도 과세를 유예했다가 투자자가 연금 수령 시기가 되면 저율로 과세하는 특징이 있는데, 여기에 외국납부세액 공제까지 적용하면 시스템 구축이 지나치게 난해해지기 때문이다.

금투업계 관계자는 "연금 계좌 자체가 세제 혜택이 있는 상품이고 노후 소득을 보장하기 위해 연금 가입을 독려해야 하는데 바뀐 외국납부세액 공제 방식이 오히려 불이익을 줄 수 있다는 건의를 정부에 전달했다"며 "시스템이 복잡해져 어떻게 전산을 구현할 지 업계와 정부가 논의중"이라고 전했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

![[단독] “부자들만 내는 줄 알았는데”…10년 제자리 과세기준에 중산층으로 번진 금소세](https://wimg.mk.co.kr/news/cms/202502/02/news-p.v1.20250202.a668966fcd4c41fe9d9bf52b4d828503_P1.jpg)

![[금융 꿀팁] 해외주식, 초보라면 안정적인 ‘간접투자’부터](https://www.nongmin.com/-/raw/srv-nongmin/data2/content/image/2025/02/01/.cache/512/20250201500006.jpg)