1~3세대 실손보험의 4세대 전환에 급브레이크가 걸렸다. 비급여 보험금 증가로 4세대 실손보험의 손해율이 급등해 보험사 입장에서 전환 유인이 없어진 데다 이달부터 보험료차등제가 적용돼 소비자 입장에서도 ‘저렴한 가격 메리트’가 약화됐기 때문이다.

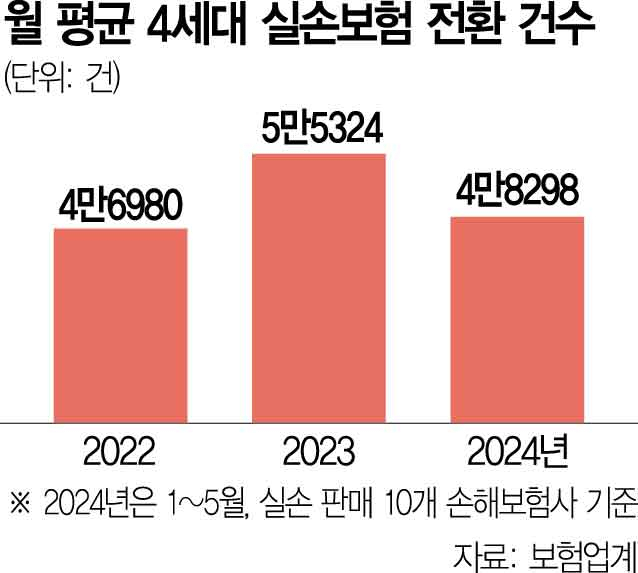

2일 업계에 따르면 올 들어 5월까지 실손보험 판매 손해보험사 10곳의 4세대 실손보험 계약 총전환 건수는 24만 1490건, 월평균 건수는 4만 8298건으로 집계됐다. 지난해 월평균 4세대 계약 전환 건수(5만 5324건)보다 12.7%나 감소했다. 월평균 전환 건수가 전년 대비 줄어든 것은 4세대 보험이 출시된 2021년 7월 이후 처음이다.

최근 4세대 실손보험 손해율이 급등하면서 보험사들이 전환 유도에 소극적으로 나섰기 때문이다. 보험연구원에 따르면 올 1분기 4세대 실손보험의 손해율은 134.5%로 1·2세대 손해율(각각 122.8%, 117.8%)을 오히려 훌쩍 뛰어넘었다. 손해율 악화 속도도 이전 세대보다 훨씬 빠르다. 3세대 실손보험은 출시 4년 만에 손해율 100%를 넘겼지만 4세대는 출시 2년여 만인 지난해 3분기 벌써 100%를 넘어섰다. 보험 업계 관계자는 “보험사 입장에서는 고객들에게 ‘4세대 갈아타기’를 유도할 이유가 없어진 셈”이라며 “지난해까지 4세대 실손 전환 시 보험료를 할인해주던 혜택도 더 이상 제공하지 않는 곳들이 많다”고 전했다.

이달부터 적용되는 보험료차등제로 인해 소비자들 역시 4세대 실손보험으로 옮겨갈 필요성을 느끼지 못하고 있다. 금융 당국과 업계는 최근 1년간 보험금을 청구하지 않은 실손보험 가입자에게는 보험료를 인하해주고, 지급받은 보험금 규모에 따라 100(지급 보험금 150만 원 미만)~300%(300만 원 이상)까지 보험료를 할증하기로 했다. 병원을 자주 가는 사람이라면 가뜩이나 1~3세대 실손보험이 유리한 상황에서 보험료 할증까지 적용되는 만큼 4세대 실손으로 옮겨갈 이유가 없어졌다.

업계에서는 4세대 실손보험의 손해율이 가파르게 상승하는 것은 보험료가 기존 상품보다 훨씬 저렴한 데다 과잉 청구되는 비급여 의료비 때문이라고 보고 있다. 보험 업계의 한 관계자는 “실손보험 손해율이 높아져 상당수 생명보험사들은 시장에서 철수했다”며 “상황이 더 악화되면 추가로 사업을 접는 보험사들이 나올 수 있어 소비자들의 선택권이 줄어들고 보험료도 오르게 될 것”이라고 말했다.

![[Editor’s Note] 부업 뛰는 사장들 눈물…‘돈’으로는 못 닦아준다](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202407/05/8c3a22a9-bc9a-4a9c-8658-af296504885a.jpg)

![[특징주] LG에너지솔루션, 美 테슬라 급등 영향 +6.26 ↑](https://www.jeonmae.co.kr/news/photo/202407/1052397_749594_326.jpg)

![[K-ICS 도입 1년] 상승세 꺾인 5대 손보사…삼성화재만 고공 행진](https://www.fetv.co.kr/data/photos/20240626/art_17196657649911_b62403.jpg)