[FETV=임종현 기자] iM뱅크가 지난해 4분기 연체율을 잡는데 성공했다. 2023년 2분기 이후 6분기 연속 상승하던 연체율이 하락세로 돌아섰다.

연체율 상승의 주범이었던 중소기업 대출의 건전성을 집중 관리한 점이 주효했다. 작년 2분기부터 선제적으로 연체·부실채권을 매각·상각한 것도 도움이 됐다.

9일 금융권에 따르면 DGB금융지주가 최근 발표한 2024년 경영실적 발표에 따르면 iM뱅크의 지난해 4분기 연체율은 0.62%를 기록했다. 직전 분기(0.73%) 보다 0.11%포인트(p) 개선됐다. 2023년 2분기 0.5%에서 작년 3분기 0.73%까지 꾸준히 오르던 연체율은 지난해 4분기 들어 하락했다.

연체율은 총 대출채권에서 1개월 이상 원리금 상환이 연체된 채권의 비중을 뜻한다. 연체가 3개월 이상 지속되면 부실채권(NPL)으로 분류된다. 연체율·부실채권 비율이 상승하면 수익성이 악화되고 대손충당금 부담이 가중된다.

iM뱅크 연체율 변동의 핵심 요인은 중소기업 대출이다. 총 대출채권 중 중소기업 대출이 51%를 차지하는 만큼 중소기업 대출의 건전성이 전체 연체율에 큰 영향을 미친다.

iM뱅크의 차주별 대출포트폴리오를 보면 원화대출금에서 자동차부품 및 금속 업종이 7%, 부동산이 13.6%로 비중이 크다. 자동차 및 부동산 관련 업종의 경기가 어려워질 경우 iM뱅크의 자산건전성도 영향을 받는 셈이다.

iM뱅크의 연체율은 2023년 2분기 0.5%에서 지난해 3분기 0.73%로 0.23%p 상승했다. 같은 기간 중소기업 대출 연체율은 0.59%에서 0.91%로 0.32%p나 증가했는데 이는 기업 대출(중소기업 대출 포함) 연체율(0.27%p 상승)과 가계 대출 연체율(0.2%p 상승) 증가 폭을 크게 웃도는 수치다.

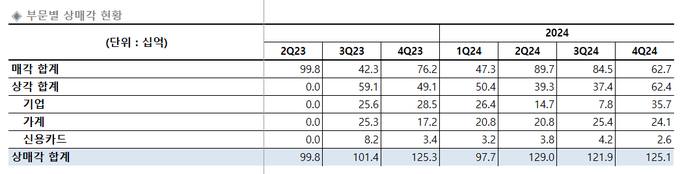

지난해 4분기 연체율은 0.62%로 전 분기(0.73%) 보다 0.11%p 하락했는데 그 배경에는 중소기업 연체액 감소가 있다. iM뱅크의 지난해 4분기 연체금액은 3626억원으로 전 분기(4213억원)보다 13.9% 감소했다. 이중 중소기업 연체액이 2462억원으로 전 분기(2773억원) 대비 11.2%나 줄었다. 그 결과 중소기업 대출 연체율은 전 분기(0.91%)보다 0.1%p 개선된 0.81%를 기록했다.

iM뱅크는 지난해 2분기부터 연체·부실채권 매각 및 상각 규모를 확대했다. 은행은 자산건전성을 유지하기 위해 주기적으로 연체채권 및 회수불능채권을 외부에 팔거나(매각) 회계상 손실로 처리해 장부에서 삭제(상각)한다.

iM뱅크는 지난해 2분기부터 4분기까지 총 3760억원의 부실채권을 상·매각하며 연체율 관리에 적극적으로 나섰다. 이는 전년 같은 기간(3265억원) 대비 15.1% 증가한 규모다.

iM뱅크는 부실채권을 주로 매각했는데 작년 4분기 들어서는 상각액을 크게 늘렸다. 4분기 상각액은 624억원으로 전 분기(374억원) 보다 66.8% 급증했다. 4분기 부실채권 상각액 가운데 기업 부문이 375억원에 달해 중소기업 대출 부실 관리에 집중했음을 알 수 있다.

iM뱅크 관계자는 "부실채권 매·상각과 더불어 보다 적극적인 영업점 상시 연체 모니터링을 실시 한 결과로 연체율을 낮추는데 성공했다"고 말했다.

![[엔씨소프트 전환기] ②투자 위한 '재무 로드맵', 현금성자산 확보 총력](https://www.fetv.co.kr/data/photos/20250310/art_17413946023522_6b7a66.jpg)

![미래에셋 印 투자 확대 vs. 경상수지 흑자폭 76% '뚝'… IPO 시장 냉각 주의 [AI 프리즘*금융상품 투자자 뉴스]](https://newsimg.sedaily.com/2025/03/08/2GQ5ZI2CVA_1.jpg)

![믿었던 '미장'에 발등 찍힌 서학개미…최대 '-50%' 손실 봐[마켓시그널]](https://newsimg.sedaily.com/2025/03/09/2GQ6GJ8SVE_1.jpg)

![롯데관광 담보대출채권 안팔려 웃돈 붙인다[시그널]](https://newsimg.sedaily.com/2025/03/09/2GQ6GUU5B5_3.jpg)