[코스인코리아닷컴 김세화 기자] 아이패밀리에스씨(114840)가 올해 사상 최대 실적을 달성할 것으로 전망된다. 지난해 4분기 마케팅 비용 선집행으로 수익성이 악화하면서 어닝 쇼크를 기록했지만 올해는 1분기부터 개선 흐름을 보이며 분기를 거듭할수록 실적이 우상향할 것으로 기대된다.

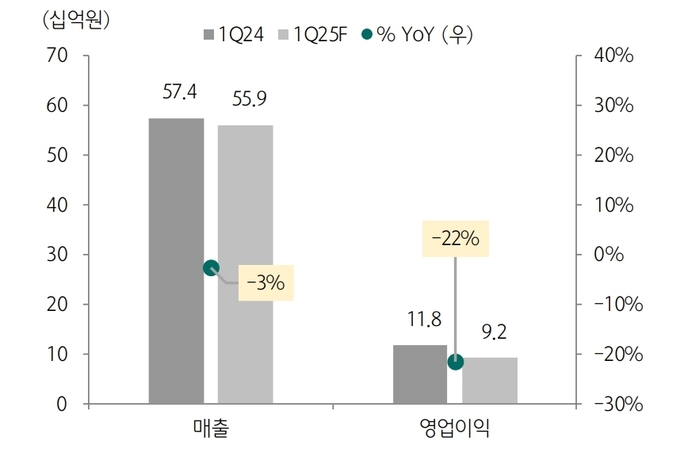

하나증권은 아이패밀리에스씨의 올해 1분기 매출은 전년 동기 대비 3% 하락한 559억 원, 영업이익은 22% 감소한 92억 원으로 전망했다. 지난해 높은 기저의 영향으로 매출과 이익 감소가 불가피하나 국내가 분기별로 최대 실적을 경신하고 해외는 접점과 물량을 확대하면서 지난해에 근접한 성과를 기록할 것으로 기대된다.

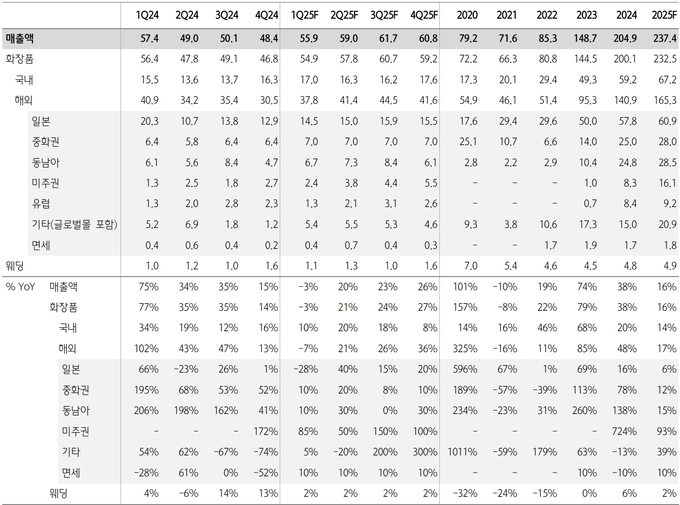

지난해 아이패밀리에스씨는 국내는 물론 일본, 동남아시아 등에서 매출 강세를 보이며 연매출 2,000억 원을 돌파해 사상 최대 매출을 기록했다. 특히 지난해 1분기 일본 돈키호테 입점 물량 90억 원이 한 번에 반영되며 사상 최대 매출을 기록한 것이 실적에 긍정적인 영향을 미쳤다.

다만, 분기별 추세를 보면 1분기 실적을 2~4분기에 넘어서지 못하는 '상고하저' 흐름을 보였다. 특히 지난해 4분기에는 마케팅 비용 선집행으로 영업이익이 컨센서스를 40% 가까이 하회하는 어닝 쇼크를 기록했다. 하지만 올해는 지난해와 달리 1분기 저점에 도달한 후 실적 모멘텀이 점차 나아질 것으로 전망된다.

아이패밀리에스씨 2025년 1분기 실적 요약 (단위 : 십억원, %)

올해 1분기 화장품 부문 매출은 전년 동기 대비 3% 감소한 549억 원, 영업이익은 23% 감소한 93억 원(영업이익률 17%)으로 전망된다. 국내 매출은 10% 증가한 170억 원, 해외 매출은 7% 감소한 378억 원으로 예상된다. 다만, 높은 기저가 작용한 일본 돈키호테 입점 물량을 제외한 해외 매출은 전년 동기 대비 19% 성장할 것으로 보인다.

국내는 올리브영이 분기 최대 매출을 달성하는 등 온-오프라인 모두에서 양호한 실적이 기대된다.

박은정 하나증권 연구원은 "지난해 11월 출시한 쥬시래스팅 틴트 리뉴얼 제품(더쥬시)이 현재까지 올리브영 색조 부문 상위에 랭크돼 있다"며, "여기에 더쥬시 출시 효과가 싱글섀도우, 더쥬시알치크, 립매트 등 다양한 제품으로 확대되면서 호재로 작용하고 있다"고 제시했다.

아이패밀리에스씨의 연결 실적과 전망 (단위 : 십억원, %)

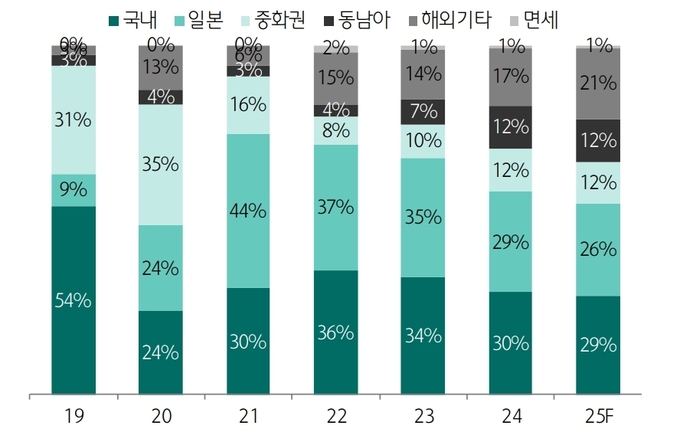

해외는 현지 수요 확대와 함께 수출이 좋은 흐름을 나타내고 있다. 비중이 가장 큰 일본향 매출은 전년 동기 대비 28% 감소한 145억 원으로 추정된다. 다만, 돈키호테를 제외한 매출의 증가율은 29%로 두 자릿수 성장세를 기록했다. 더쥬시, 앤드바이롬앤 등 신제품의 기여도가 컸다.

동남아시아는 한국 화장품에 대한 소비자 관심이 확대되면서 베트남, 필리핀 등 다양한 국가로의 수출 증가로 이어지고 있다. 이에 따라 매출 역시 직전 분기와 전년 동기 대비 개선세를 이어갈 것으로 예상된다.

미국은 지난해 11월 미국 법인 설립을 완료하고 아마존, 틱톡샵 등 온라인 채널에 대한 마케팅과 물류를 직접 대응하고 있다. 월별 매출은 변동이 있으나 매출 규모는 점진적으로 우상향하며 증가하는 흐름을 이어가고 있다.

아이패밀리에스씨의 지역별 매출 비중 추이 (단위 : %)

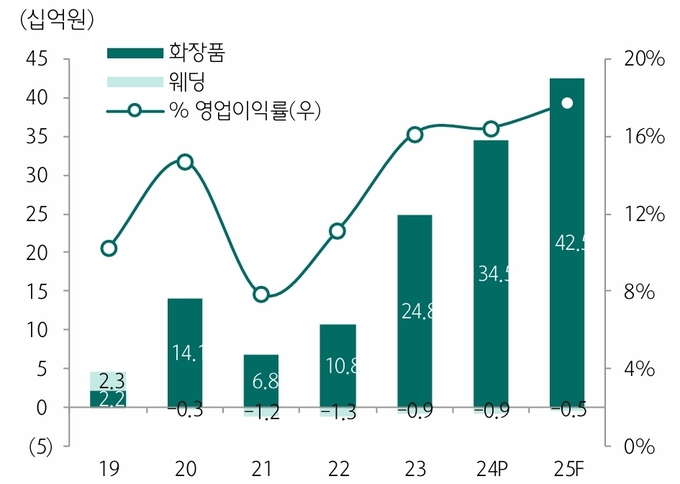

하나증권은 아이패밀리에스씨의 올해 매출이 전년 대비 16% 증가한 2,400억 원, 영업이익 25% 증가한 420억 원을 기록할 것으로 전망했다. 국내와 해외 매출 성장률을 각각 14%, 17%로 반영했다.

박은정 연구원은 "탄탄한 제품 기획력을 바탕으로 올해도 두 자릿수 매출 성장을 달성할 것으로 기대된다"며, "브랜드 롬앤에 대한 글로벌 관심은 높아지고 있으며 신제품 효과를 바탕으로 2분기부터 해외 확장 효과가 본격화될 것이다"고 제시했다.

아이패밀리에스씨의 부문별 이익 추이와 전망 (단위 : 십억원, %)

하나증권은 아이패밀리에스씨에 대한 투자의견은 '매수', 목표가는 35,000원을 유지하면서 중소형주 핵심 종목으로 제안한다. 최근 6개월 전체 증권사의 평균 목표가는 34,750원으로 직전 6개월 평균 목표가 45,000원 대비 -22.8% 하락했다.

![현대백화점, 면세 폐점 연 350억 고정비 절감…목표가 12% 상향 [줍줍리포트]](https://newsimg.sedaily.com/2025/04/02/2GRD680GH1_1.jpg)

![[단독]롯데하이마트 상일IC점 폐점···오프라인 구조조정 가속](https://nimage.newsway.co.kr/photo/2025/04/02/20250402000037_0700.jpg)