금융당국이 보험사들에 회계 보수적 가정(원칙모형)을 선택하라며 압박하고 나섰다. 당초 당국은 무·저해지 상품의 해지율 가정을 원칙모형으로 하되, 상대적으로 느슨한 가정(예외모형)도 허용했다. 그러나 나흘 만에 선택지를 '원칙모형'만 제시하면서 보험업계가 혼란에 빠졌다. 업계에서는 건전성 하락을 우려하며 불만을 터뜨리고 있다.

12일 보험업계에 따르면 금융감독원은 전날 이세훈 수석부원장 주재로 주요 보험사와 회계법인 경영진 간담회를 열고 IFRS17 안정화와 리스크 관리를 당부했다. 이날 회의에는 생보사 5곳(삼성·교보·한화·동양·메트라이프)과 손보사 5곳(DB손보·현대해상·메리츠화재·롯데손보·흥국화재)이 참석했다.

금감원은 지난 7일 당국이 발표한 무·저해지 상품의 해지율 가정 가이드라인과 관련 일부 회사가 단기 실적 악화를 우려해 원칙이 아닌 예외모형을 선택할 것이라는 의구심이 크다며 당장의 실적 악화를 감추고자 예외모형을 선택하는 우(愚)를 범하지 않을 것으로 기대한다고 강조했다.

무·저해지상품은 납입 기간 중 해지 시 환급금이 없거나, 적은 상품이다. 무·저해지상품에 높은 해지율을 가정한다면, 보험사가 소비자에게 돌려주는 돈은 없이 받는 돈이 늘어나게 된다. 높은 해지율 가정 시 보험사의 수익성이 증대되는 이유다.

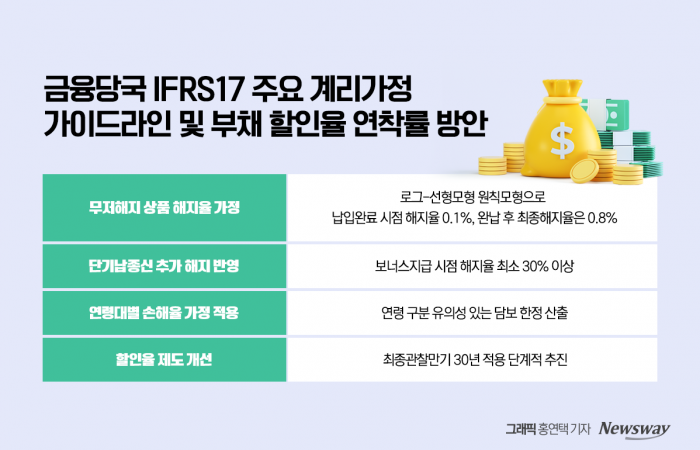

일부 보험사가 이 상품에 높은 해지율을 가정하면서 '실적 부풀리기' 논란이 불거지자 금융당국은 완납시점 해지율이 0% 수렴하는 모형 중 로그-선형모형을 원칙모형으로 운영하기로 했다. 다만 보험사가 경험통계 등 특수성이 있다면 선형-로그모형(완납시점 수렴점 0%), 로그-로그모형(완납시점 수렴점 0.1%) 중 하나를 선택할 수 있게 했다. 다만 원칙모형이 아닌 모형을 적용할 경우 근거와 원칙모형과의 차이를 상세히 공시토록 했다.

하지만 금감원이 이번 간담회에서 '로그-선형 모형' 적용을 압박하면서 보험사들의 혼란은 커지는 모양새다. 금융위원회와 금감원이 또 엇박자를 내는 것이 아니냐는 이야기도 나온다. 금감원은 간담회에서 보험사가 예외모형을 적용하면 집중 검사와 대주주 면담을 진행하겠다고 경고했다.

한 보험사 관계자는 "금융위가 필요한 경우 예외모형을 허용한다고 했는데, 금감원에서는 사실상 원칙모형만 선택하라고 하니 당혹스럽다"며 "특수성을 증명하고 원칙모형과 차이를 공시하면 예외모형을 사용해도 된다더니 자율성을 과도하게 침해하는 것이 아닌지 우려스럽다"고 말했다.

또 다른 보험사 관계자는 "원칙모형을 선택하면 보험사들의 자본 건전성 지표가 악화할 가능성이 크다"고 토로했다.

금융위 관계자는 "금감원과 엇박이 전혀 아니다. 예외는 소수에 한정되는 것이고 예외모형이 다수가 되어서는 안 된다"며 "다수가 예외모형을 선택하면 예외모형은 예외가 아니게 되고 매우 제한적으로 허용이 가능할 것이다. 보험사들이 예외모형을 적용하기 위한 검증을 통과하기도 쉽지 않을 것"이라고 강하게 선을 그었다.