다음은 인공지능(AI) 번역을 통해 생산한 콘텐츠로, 원문은 11월13일자 블룸버그 보도입니다.

[서울=뉴스핌] 황숙혜 기자 = AI 관련 기술주 집중에 거품 우려가 커지는 상황에서, 투자자들이 중국 텐센트(0700) 주식을 '안전한 대안'으로 선택하고 있다.

텐센트는 가격 경쟁 심화로 동종업계 이익이 흔들리는 가운데, 주요 중국 대형 IT기업 중 드물게 이익 성장세를 전망받고 있다. 온라인 게임 사업이 힘을 받으며 올해 시가총액에 2,800억 달러가 더해졌다.

이달 들어 텐센트 주가가 4.5% 오르며 낙관론이 반영됐지만, 알리바바·JD닷컴 등 경쟁사는 홍콩 시장에서 하락 중이다. 공매도 잔고 역시 0.1%도 안 될 만큼 시장의 부정적 시각은 거의 사라졌다.

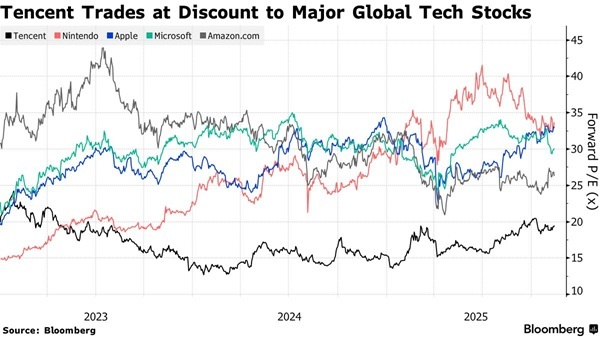

CLSA 아시아 인터넷 연구 총괄 엘리노 룽 이사는 "경쟁이 덜해 방어적 성장주로서 매력적이고 주가도 저평가됐다"며 최우선 추천 종목으로 지목했다. 텐센트 주가는 연초대비 58% 올랐음에도, 단기 이익 기준 글로벌 빅테크(아마존·닌텐도 등)보다 여전히 낮은 평가지표를 보인다.

알리바바가 AI 분야 이슈로 변동성 있는 주가 흐름을 보인 반면, 텐센트는 자체 AI 모델 '혼원'(Hunyuan)을 활용해 게임 개발 등 사업영역을 확장 중이며, '왕자영요', '화평정영' 같은 장수 IP에 AI 기능을 얹으며 가격 방어력과 팬 충성도를 높이고 있다. 이에 비해 중국 식품배달·전기차 업계는 할인·치킨게임 경쟁 심화로 수익성이 악화되고 있다.

이러한 차별적 실적 등으로 텐센트·넷이즈 등 게임 대형주는 홍콩 증시 내 공매도 비중이 현저히 낮다. 시장 전문가들은 3분기(9월 결산) 텐센트의 순이익이 전년 대비 5% 성장할 것으로 내다본다. 이는 경쟁사(알리바바·JD)는 물론, 메이퇀까지 타격을 입는 가운데 나온 예외적인 전망이다.

골드만삭스는 "중국 인터넷기업 전체의 이익이 올해 3분기까지 2개 분기 연속 30%가량 줄 것으로 예상되는 가운데 텐센트만이 유일하게 예외적인 대형주"라고 진단했다.

향후 주목할 실적 요인으로는 신작 게임 '델타포스' 흥행뿐 아니라 '왕자영요', '화평정영' 등 기존 대표작의 3분기 실적이 30~40%까지 성장할 수 있다는 점이 꼽힌다. 광고 사업 등도 AI 적용 효과로 호조를 보였다.

전문가들은 "시장에서는 AI가 가져다줄 실적 효과를 과소평가하고 있다"며 주가 추가상승 여지가 남았다고 평가했다.

shhwang@newspim.com

![[AI의 종목 이야기] 플러터의 팬듀얼도 예측시장 앱 출시...경쟁 속도](https://img.newspim.com/etc/portfolio/pc_portfolio.jpg)

![中서 스벅 무릎꿇린 '이 카페'…회계스캔들 딛고 美 재상장 노린다 [글로벌 왓]](https://newsimg.sedaily.com/2025/11/13/2H0FSASRLL_2.png)