압도적 수요와 견고한 마진 구조도 이유

내년 생산물량 완판, 인도는 내후년에야

개인화 옵션 확대 전략, 마진의 핵심역

낙폭 과신은 경계, 사업환경 의구심 누적

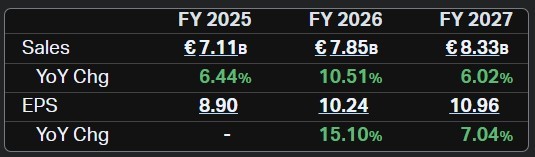

밸류는 5년 최저치권, 월가 +30% 기대

이 기사는 10월 15일 오후 4시36분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'서학개미 픽' 페라리 ①열흘 25% '털썩', 몰리는 저점매수>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = ◆압도적인 수요

둘째 페라리가 유지하는 공급 규모를 훨씬 초과하는 수요다. 페라리는 9일 발표에서 '활성 고객' 수가 9만명에 달한다고 발표했다. 활성 고객은 최근 5년에 페라리를 구매한 고객으로 정의된다. 2022년 대비 20% 증가한 수치라고 한다.

반면 작년 연간 생산량은 1만3752대다. 단순 계산으로도 9만명의 활성 고객 대비 연간 1만3752대 생산은 약 6.5대 1의 비율이다. 모든 활성 고객이 매년 신차를 구매하지는 않지만 관련 비율은 페라리가 설정한 공급이 잠재 수요를 크게 밑돈다는 점을 보여준다.

신규 고객 유입이 기존 고객 수요와 겹치면서 수급 비대칭성을 가중한다. 이달 9일 페라리는 2022년 이후 3만2300명의 신규 고객을 확보했다고 했다. 약 3년 동안 매년 평균 1만여명이 신규 유입된 셈이다. 연간 생산량 1만3752대를 고려하면 신규 고객 만으로도 전체 생산량의 상당 부분을 차지한다.

주문 대기 시간이 직접적인 증거다. 이미 올해 2월 당시 올해와 내년 생산 물량을 모두 소진한 상태로 이때 신규 주문을 넣으면 내후년 초에나 인도받을 수 있다고 한다. 주문부터 인도까지 약 2년을 기다려야 한다는 거다. JP모간은 "수요가 공급을 크게 초과한다는 충분한 증거가 있다"고 헀다.

◆마진 견고함

셋째, 마진 중심 사업의 견고함은 실적이 입증한다. 올해 상반기 페라리의 출하량은 7087대로 전년과 사실상 동일했지만 매출액은 35억8000만유로로 8.5% 증가(y/y)한 한편 EBIT는 10억9000만유로로 늘었고 EBIT 마진은 30.6%로 전년동기 대비 170bp 확대했다.

30%를 초과하는 EBIT 마진은 자동차 업계 전체에서 압도적으로 높은 수준이다. 베인앤드컴퍼니에 따르면 올해 1분기 세계 자동차 제조사의 평균 EBIT 마진은 5.4%다. 페라리의 6분의 1 수준이다. BMW는 올해 상반기 6.2%, 애스턴마틴의 경우에는 올해 EBIT가 적자였다. 포르쉐는 5.5%였다.

물론 이런 높은 이익률에 대해 '럭셔리 브랜드라서 당연히 가능하다'는 시각도 있다. 페라리와 같은 럭셔리 차량 제조업체들은 희소성과 브랜드력 유지를 위해 의도적으로 생산량을 억제한다. 하지만 애스턴마틴과 포르쉐도 럭셔리 브랜드이지만 마진 측면에서 제법 차이가 난다.

페라리의 높은 마진은 럭셔리 포지셔닝의 당연한 결과라기보다 차별화된 수익 구조가 단단하게 자리 잡고 있기 때문이라는 시각이 많다. 기본 차량 가격에 추가되는 개인화 확대 전략이 대표적이다. 개인화 옵션은 원가 대비 판매가가 매우 높아 마진을 극대화한다. 매출액의 약 20% 비중을 꾸준히 유지 중이다.

◆낙폭 과신은 경계

다만 주가가 크게 떨어졌다고 해서 큰 폭의 반등을 노리고 무작정 뛰어드는 전략은 신중함이 요구된다. 이번 주가 급락은 사업 환경을 둘러싼 의구심도 함께 반영된 결과일 수 있어서다. 페라리의 연초 이후 주가 추이(-10%)에서 짐작할 수 있다.

사업 환경 악화의 대표적인 예는 중국 시장에서의 점유율 하락과 미국발 관세에 따른 이익률 압박이다. 그동안 페라리는 미국을 통해 중국 판매 약화분을 메워왔는데 미국 정부가 수입산 차량에 관세율을 인상하면서 이런 전략이 녹록지 않은 구도가 됐다.

경영진이 이달 9일 '연쇄적 가격 인상은 지속 불가능하다'고 밝힌 점도 사업 환경의 약화를 노정했다는 해석이 따른다. 경영진 스스로 가격 인상 여력이 축소됐음을 시사한 셈인데 가격 인상과 개인화 확대 전략으로 유지해 온 높은 마진 구도가 약해질 수 있다는 지적이 나왔다.

그래도 당장 애널리스트들의 컨센서스를 보면 30%대의 반등 여력이 점쳐진다. 팁랭크스에 따르면 담당 애널리스트 16명이 1년 내 실현을 상정하고 제시한 목표가의 평균값은 502.11달러로 현재가 382.19달러보다 31% 높다. 투자의견은 12명이 매수, 2명이 중립, 2명이 매도다.

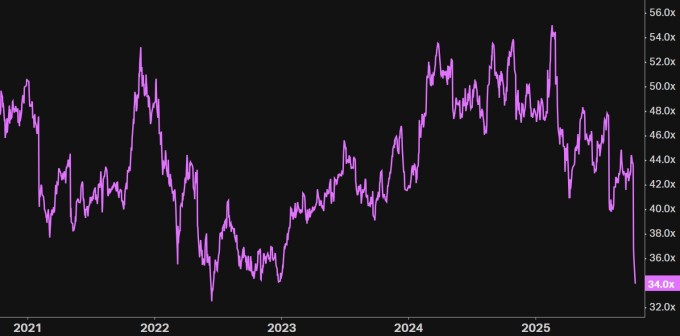

페라리의 밸류에이션 부담은 크게 줄어든 상태다. 일례로 페라리의 주가수익배율(EPR, 포워드)는 현재 34배로 5년 최저치권에 해당한다. 5년 평균 추정치는 44배 정도다.

bernard0202@newspim.com

![이러다 주가 200만 가겠네…효성중공업, 9% 급등하며 52주 신고가[줍줍리포트]](https://newsimg.sedaily.com/2025/10/15/2GZ6SI0W3Z_1.jpg)

![[투자의 창]초고속 시대 ‘느린 투자’의 미덕](https://newsimg.sedaily.com/2025/10/15/2GZ6TA9VEO_1.jpg)