[FETV=권지현 기자] '리딩금융'을 다투는 KB금융그룹과 신한금융그룹의 '부실채권' 지표가 최근 5년래 가장 나쁜 수준으로 악화한 것으로 나타났다. 가계와 소상공인의 체감 경기가 역대 최저 수준이던 코로나19 당시보다도 두 금융사의 건전성 지표가 더 낮다는 얘기다.

추세만 살펴봐도 지난 2022년 하반기 이후 8개 분기 이상 건전성 지표가 계속해서 뒷걸음치고 있다. 앞서 양종희 KB금융 회장과 진옥동 신한금융 회장이 '지속가능한 성장'을 공통적으로 강조했던 점을 감안하면 아쉬운 수치다. 향후 추가적인 금리인하로 인해 은행의 이익 전망이 좋지 않을 것으로 전망되는 만큼 이들 금융그룹이 '이중고'를 겪지 않도록 건전성 개선에 힘써야 한다는 목소리가 나온다.

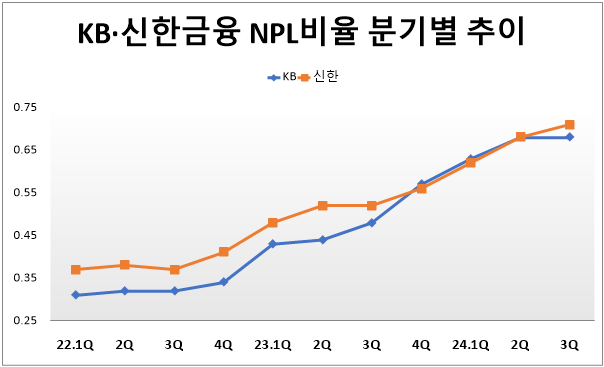

28일 금융권에 따르면, KB금융의 올해 9월 말 기준 고정이하여신(NPL)비율은 0.68%로 전년 동기(0.48%)보다 0.20%포인트(p) 높아졌다. 신한금융은 0.71%를 기록, 같은 기간 0.19%p 상승했다. 두 금융그룹의 올 9월 말 NPL비율은 2년 전보다 2배가량 크게 뛴 것으로, 최근 5년래 가장 높은 수준이다.

부실채권비율을 뜻하는 'NPL비율'은 금융사의 총여신 중 고정이하여신(3개월 이상 연체된 대출)이 차지하는 비중을 뜻한다. 이 비율이 높을수록 금융사의 부실 위험은 커져 건전성은 악화된다. 한국은행은 지난 2018년 동향분석보고서를 통해 "NPL은 위험자산으로 분류되기 때문에 NPL이 많을 경우 은행 대출여력, 신용창출, 투자·소비 등이 제약을 받게 된다"고 경고한 바 있다.

두 금융그룹은 모두 이번 자산건전성 지표에 대해 "안정적으로 관리되고 있다"는 입장이다. 절대치는 차치하고 그 '추세'만 따져봐도 '안정적'일까.

KB금융 NPL비율은 지난 3월 말(0.63%) 사상 처음으로 0.6%를 넘어선 뒤 6월 말에는 0.68%로 0.05%p 악화됐다. 9월 말에도 개선에 실패하며 여전히 0.7%에 육박한 수준을 나타냈다. KB금융 NPL비율은 지난 2022년 3분기까지만 해도 0.3%대 초반이었으나 4분기 0.34%로 오르더니 2023년 1분기에는 0.43%로 3개월 만에 0.09%p 뛰었다. 2022년 2분기부터 올해 3분기까지 10개 분기 연속 상승세다.

NPL비율 0.7%를 넘어선 신한금융은 지난 4개 분기 사이에 NPL비율 앞자리 수가 두 번이나 바뀌었다. 작년 말 0.56%이던 그룹의 NPL비율은 올해 3월 말 0.62%를 기록하더니 9월 말에는 0.71%로 다시 높아졌다. 신한금융은 지난 2022년 3분기 0.37%로 직전분기(0.38%)보다 0.01%p 소폭 낮아졌으나 곧바로 상승세로 전환, 올해 3분기까지 8개 분기 연속으로 NPL비율이 우상향을 그렸다.

이에 두 금융그룹 NPL커버리지비율도 매분기 최저치를 경신하고 있다. 9월 말 KB금융과 신한금융의 NPL커버리지비율은 각각 145.6%, 141.13%로, 자체 가장 낮은 수준까지 하락했다. 'NPL커버리지비율'은 금융사가 부실채권에 대비해 대손충당금을 얼마나 쌓았는지를 나타내는 지표로, 금융사의 손실흡수능력이라고 생각하면 이해가 쉽다. NPL비율과 반대로 수치가 낮아질수록 건전성은 나빠진 것으로 평가받는다.

두 금융그룹은 핵심 계열사인 은행을 주축으로 부실채권 정리에 적극 나서고 있음에도 NPL비율이 지속적으로 높아지고 있다. 2022년 4분기 이후 은행 부실채권 정리 실적이 대체로 늘어나고 있으나 신규부실이 더 많이 발생하면서 이 시기 오히려 부실채권 잔액이 점차 증가했다. 취약계층을 중심으로 개인사업자대출 부실이 늘어나고 있는 데다, 건설경기 위축으로 부동산 프로젝트 파이낸싱(PF) 부실이 늘어난 점이 영향을 미친 것으로 보인다.

연내 추가적인 기준금리 인하 전망이 나오는 등 은행권 이익 전망이 좋지 않은 상황에서, 금융그룹이 리스크관리 위험까지 떠안지 않도록 건전성 개선에 힘써야 한다는 목소리가 나온다. 천상영 신한금융 최고재무책임자(CFO)는 지난 25일 3분기 실적발표 자리에서 "자산건전성 지표들은 적극적인 상·매각을 통해 안정적으로 관리 중이나 모니터링이 지속적으로 필요하다"고 밝혔다.

이병윤 한국금융연구원 연구위원은 "은행권 고정이하여신비율은 2022년 3분기 이후 지속적인 상승세를 보이고 있는데, 향후 이익 전망이 좋지 않은 상황에서 건전성 악화도 우려되는 만큼 리스크관리에 만전을 기할 필요가 있다"고 말했다.