[FETV=권지현 기자] 작년 이맘때 미국 핀테크(금융+기술) 시장을 뜨겁게 달군 이슈는 미 증권 거래업체 나스닥(Nasdaq)의 금융 소프트웨어 기업 아덴자(Adenza) 인수였다. 나스닥은 현금과 주식으로 105억달러(약 14.6조원)를 지불했는데, 당시 시장은 '메가 딜'(초대형 인수 거래)이라 칭하며 수익성·지속가능성을 확보한 핀테크 기업으로 투자자금이 재편되고 있다고 평가했다.

'레그테크'(RegTech). 아덴자는 이 핵심기술 하나로 15조원에 육박한 기업가치를 받아냈다. 레그테크는 규제(Regulation)와 기술(Technology)의 합성어로, 규제 목적을 효율적으로 달성할 수 있도록 규제 준수·이행과 그 감시·감독에 인공지능(AI) 등 첨단 기술을 활용하는 것으로 정의할 수 있다. 단순한 내부 규정을 뜻하는 컴플라이언스(Compliance)와 구별된다. 한마디로 표현하면 '디지털 내부통제'다.

◆ 100억원대 '대출' 금융사고 vs 8년 전부터 '대출' 디지털 내부통제

글로벌 금융사들은 레그테크에 집중, 지속적으로 고도화해 왔다. 기존 시스템에 인적자원을 더해 업무 프로세스를 개선하는 방식으로는 오류를 방지하고 내부통제를 획기적으로 혁신하는 데 한계가 있다는 판단에서였다. 지난 2020년 내부통제 실패에 따른 규제 위반으로 JP모건(JPMorganChase), 골드만삭스(GoldmanSachs), 웰스파고(WellsFargo) 등은 142.1억달러(약 19.7조원)에 달하는 벌금을 냈는데, 이는 이들 금융사들이 레그테크를 업무 전방위적으로 본격 적용하는 계기를 만들어줬다.

신경희 자본시장연구원 연구원은 "레그테크 활용은 진화하는 금융범죄에 대응해 금융회사의 법규준수 능력을 제고시킬 수 있으며, 금융시장 전체적으로 준법감시와 법규준수를 위한 사회적 비용절감 효과를 가져다준다"고 분석했다.

글로벌 금융사들은 ▲자금세탁방지(AML) ▲대출 ▲마케팅 프로세스에 레그테크를 주로 활용하고 있다. 이중 '대출' 사례를 주목할 필요가 있다. 최근 국내 은행권 금융사고 대부분이 이 업무와 관련있기 때문이다. 올해만 해도, 우리은행은 경남 김해 한 지점 직원이 대출서류를 위조해 100억원 상당을 횡령했다가 적발됐으며, KB국민은행은 안양·대구·용인 지점 직원들이 각각 대출을 해주는 과정에서 담보가치를 부풀려 총 500억원에 육박한 배임사고를 일으켰다. NH농협은행은 한 지점 직원이 금품을 받고 허위계약서를 작성해 64억원 규모로 부당대출을 해줬다.

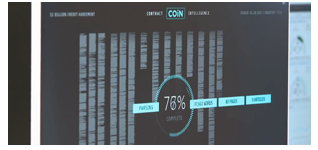

JP모건은 지난 2016년부터 대출 계약서 검토 작업에 AI가 적용된 'COiN'(COntract INtelligence)을 업무에 활용하고 있다. 계약서 검토는 대출 최종 승인 전 법무팀이 대출 조건, 잠재 리스크 등을 따져보는 단계로, 정밀한 작업이 반복되는 업무 특성상 인적오류가 발생하기 쉬운 작업이다. 디지털 내부통제를 통해 검토 시간과 사고발생 가능성을 획기적으로 줄일 수 있다는 뜻이다. COiN은 자연어 처리와 이미지 인식 기술을 활용해 법률 문서를 해석하고 주요 내용을 추출하는 작업을 자동화한다.

◆ "시간·비용 현실적 한계" vs "인수·제휴 등으로 17조 투자"

국내 은행의 경우 대출 업무에까지 레그테크를 활발히 활용하는 단계에는 미치지 못했다. 레그테크는 주로 이상거래 탐지 등 AML, 보이스피싱 모니터링 등 소비자보호 업무 등에 집중돼 있다. 4대 은행은 2018년 신한은행을 시작으로 하나은행, 우리은행, 국민은행이 일부 업무영역에 AML시스템을 도입, AI·빅데이터 통합·분석 기술을 적용하고 있다. 하지만 리스크 발생 우려와 고객 피해가 가장 큰 여신 부문에는 초보적인 수준에서 AI 기술을 적용하고 있다. 디지털 기술이 가장 절실하게 필요한 분야에서 가장 낮은 단계로 기술 활용이 이뤄지고 있는 것이다.

A은행 관계자는 "대출 업무의 경우 기초적인 스크리닝 단계에서 AI 기술을 활용하고는 있지만 수많은 데이터가 일 단위로 쌓이다 보니 효율성이 떨어질 수밖에 없는 시스템"이라며 "기존 기술을 업그레이드 하고 정기적으로 DB(데이터베이스)를 재정비해야 하지만 비용과 시간의 문제가 있어 우선순위에서 밀리는 게 현실"이라고 말했다.

B은행 관계자는 "레그테크를 효율적으로 활용하려면 대고객 핵심업무인 여신과 상품판매 등에 AI기술을 최우선적으로 적용해야 하는데, 기존 프로그램을 업데이트하고 최신 기술동향을 지속적으로 팔로우업 하는 것이 현실적으로 한계가 있다"고 했다.

은행들은 현실적인 어려움을 토로하지만, 레그테크 고도화를 위해 반드시 AI 기술을 자체적으로 갖춰야 할 필요는 없다. 앞선 나스닥 사례처럼, 레그테크 관련 기업을 인수하거나 제휴, 지분투자 등을 통해 디지털 내부통제 시스템을 끌어올릴 수도 있다. AI가 금융 산업에 본격 접목되면서 미국에서만 지난해 핀테크 부문에 121억달러(약 16.8조원)의 투자가 집행됐는데, 이는 금융사고 예방과 관련해 AI 시스템 보완이 얼마나 중요한지, 그리고 미 기업들이 얼마나 경쟁적으로 AI 추가·업그레이드에 나서고 있는지를 잘 보여준다.

김혜선 우리금융경영연구소 연구원은 "4대 은행이 신기술을 활용해 내부통제의 신속화·객관화를 달성하고 있으나, 규제 신설, 새로운 유형의 거래 등장 등 금융환경 변화를 감안해 레그테크 시스템의 고도화 방안을 강구할 필요가 있다"고 제언했다.

![[K플랫폼 3.0] 〈4〉K플랫폼은 성장엔진이다](https://img.etnews.com/news/article/2024/06/03/news-p.v1.20240603.cb5b318135eb451bbb0be3d4b003ca3a_P1.jpg)

![[기고] 기술 유출 방지 및 보호에 관한 현행 법률](https://img.newspim.com/news/2024/06/28/2406280326458120_w.jpg)