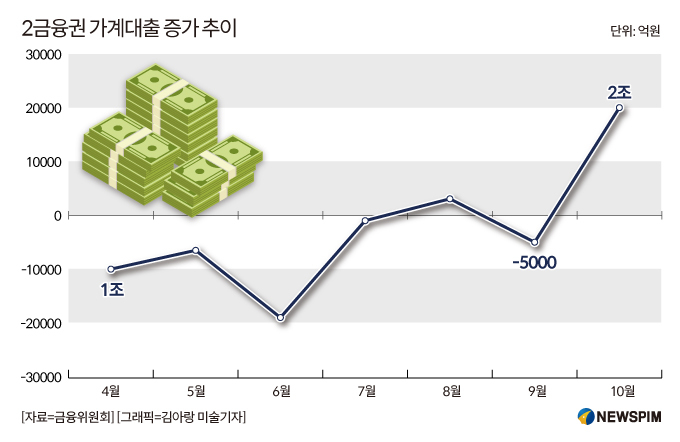

카드론과 저축은행 신용대출, 보험약관대출 등이 지난달 1조 5000억 원 넘게 급증한 것으로 나타났다. 금융 당국이 가계대출 관리를 위해 은행권 대출을 조이자 ‘급전(急錢) 창구’인 2금융권으로 수요가 쏠리는 ‘풍선 효과’가 더 커진 것이다. 당국은 뒤늦게 추가 대출 규제 검토에 착수했다. 하지만 은행권에 이어 2금융권마저 대출 문을 걸어 잠그면 중·저신용자들이 불법 사금융으로 내몰릴 수 있어 결론을 내지 못한 채 주저하고 있다.

10일 금융 당국 등에 따르면 2금융권 신용대출은 지난달 1조 5000억 원 이상 늘며 한 달 만에 상승 전환했다. 올 들어 2금융권 신용대출은 부실채권을 대거 상각하는 3·6·9월에만 일시적으로 줄었다가 다시 늘어나는 패턴을 반복하고 있다. 특히 지난달에는 카카오뱅크의 공모주 청약으로 관련 대출이 이례적으로 늘었던 2021년 3월(3조 3000억 원) 이후 가장 큰 규모로 급증했다. 카드·캐피털사에서 나간 신용대출이 약 9000억 원으로 전체 상승세를 주도했다. 저축은행 신용대출과 보험사 약관대출도 각각 4000억 원, 3000억 원 늘었다.

2금융권 신용대출이 폭증한 것은 금융 당국이 가계부채 관리를 위해 은행권의 대출 규제를 강화했기 때문이다. 여기에 카드·캐피털사 등이 은행권에서 밀려난 고객을 유치하려 카드론 대출 한도 등을 공격적으로 늘려 2금융권을 찾는 수요가 급격히 증가한 영향도 있다.

금융 당국은 11일 가계부채점검회의를 열고 2금융권 대출 관리 방안을 집중 논의하기로 했다. 또 이르면 이번 주 새마을금고와 농협중앙회 현장 점검에 착수한다. 두 기관은 지난달 주택담보대출을 중심으로 가계부채 증가 우려가 커진 곳들이다. 아울러 새 차 구입 시 연 소득을 고려해 신용카드 특별 한도를 축소하는 방안도 검토하고 있다. 금융 당국 관계자는 “2금융권 신용대출을 너무 규제하면 서민층의 자금난이 커질 수 있다”면서 “부동산 관련 대출은 줄이더라도 급전 대출은 소득 수준 내에서 허용해주는 게 바람직해 보인다”고 말했다.

![[투자의 창] ‘연금 이전’ 보다 ‘생각 이전’ 먼저](https://newsimg.sedaily.com/2024/11/11/2DGSYLM71D_2.jpg)