영국의 퇴직연금 시장은 2012년 자동가입(Automatic Enrolment·AE)이 도입된 후 빠르게 확정기여(DC)형 중심으로 재편됐다. 일정 요건을 충족하는 모든 근로자를 별도의 선택 없이 직장연금에 편입시키는 AE 제도를 계기로 새로 설정되는 직장연금의 대부분이 DC형으로 채택됐다. 특히 젊은 가입자일수록 높은 주식 비중을 적용하는 디폴트옵션이 자동으로 작동해 투자 경험이 부족한 시기부터 장기 성장 자산에 노출되는 구조가 정착했다. 최근 5년간 영국의 퇴직연금이 연 5~9%대의 수익률을 기록한 배경으로 꼽힌다.

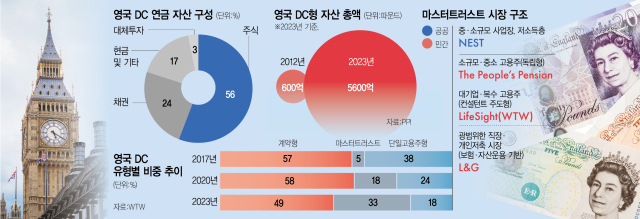

25일 영국 연금정책연구소(PPI)에 따르면 영국의 총연금 자산은 2023년 기준 약 3조 파운드(약 5000조 원)로 성장했으며 전체 연금 자산 중 주식 비중이 33%다. DC형만 놓고 보면 자산의 56%가 주식에 투자돼 있다. 전체 연금 대비 두 배 가까운 수준으로 AE 이후 DC형의 적극적 투자성향이 영국 연금시장 전반의 틀을 바꿔놓은 셈이다.

특히 공공·민간이 함께 참여하는 기금형 DC 구조인 마스터트러스트가 시장 성장을 주도했다. 글로벌 퇴직연금 사업자 윌리스타워스왓슨(WTW)에 따르면 2017~2023년 마스터트러스트 자산은 연평균 54% 증가했다. 전문가들은 “영국의 DC형 성장은 개인의 선택이 아니라 AE, 공격적인 디폴트 전략, 공공과 민간의 이중 구조 같은 설계가 만든 성과”라고 평가했다.

퇴직연금 선진국으로 꼽히는 영국은 20년 전만 해도 한국과 크게 다르지 않았다. 당시 시장을 지배했던 것은 채권 등 안전자산 중심의 ‘원리금 보장형’ 운용이었다. 장기 투자에서는 자산 성장을 충분히 만들지 못하는 구조였다. 영국 최대 퇴직연금 사업자 중 하나인 리걸앤드제너럴(L&G)에서 직장인 연금을 총괄하는 캐서린 포티우 매니징디렉터는 25일 “장기적인 투자에서는 원리금 보장이 오히려 수익률을 낮춘다”며 “과거 안전자산 위주의 운용은 자산 성장을 충분히 만들어내지 못했다”고 설명했다.

영국의 퇴직연금 시장이 빠른 속도로 성장한 배경에는 공공과 민간이 병존하는 DC 구조, 그리고 제도 설계를 중심으로 한 구조적 전환이 있다. 자동가입(AE) 제도 도입 이후 모든 고용주는 일정 요건을 충족한 근로자를 직장 연금에 자동 가입시켜야 했고 이는 DC형 연금의 대규모 확산으로 이어졌다.

이 과정에서 영국 정부는 중소 규모 사업장의 가입 공백을 해소하기 위해 공적 기관 ‘국가퇴직연금신탁(NEST)’을 설립했다. NEST는 낮은 수수료, 디폴트 중심 운용, 생애 주기 전략을 제공하며 ‘기본 DC 인프라’ 역할을 수행한다. 저소득층·소규모 사업장 종사자도 안정적으로 연금에 접근할 수 있게 만든 점에서 한국이 중소기업을 위해 마련한 ‘푸른씨앗’ 기금형 제도와 유사하다. 니컬러스 바 런던정경대(LSE) 교수는 “근로자가 선택을 하든, 하지 않든 연금 제도는 모두에게 작동해야 한다”며 “NEST는 이 원칙을 충족하는 설계”라고 평가했다.

민간사업자들도 영국 DC 시장 성장의 또 다른 축으로 자리 잡았다. 민간사업자들은 정교한 투자 전략과 다양한 서비스를 제공하며 경쟁을 이끌고 있다. 이들은 다양한 고용주를 하나의 신탁에 편입시키는 DC형 퇴직연금 제도인 마스터트러스트 구조를 활용해 빠르게 대형화했고 상품 혁신, 수익률 경쟁, 장기 투자 전략 고도화를 통해 시장의 중심으로 부상했다. 개인의 투자 의사 결정에 의존하는 한국의 DC·개인형퇴직연금(IRP) 제도와 다른 지점이다.

특히 영국 정부가 2018년 마스터트러스트 승인제를 도입하며 거버넌스·재무 요건을 충족하지 못하는 기금들은 시장에서 자연스럽게 정리됐다. 이 과정에서 마스터트러스트 수는 약 80개에서 35개 수준으로 줄었고 상위 5개 사업자가 전체 자산의 60%, 가입자의 80%를 차지하는 초대형 중심 구조가 구축됐다. 대형화는 곧 규모의 경제로 이어져 더 낮은 비용 구조와 사모·대체투자 등 장기 성장 자산 접근성 확대라는 결과를 가져왔다는 분석이다. 스튜어트 패터슨 WTW 라이프사이트 총괄 이사는 “규모가 커지면 1인당 비용 절감, 기술 투자 확대, 운영 안정성, 외부 서비스 기업과의 협상력 강화 등 다양한 장점이 생긴다”고 말했다.

이들 초대형 마스터트러스트들은 공격적인 성장 자산 비중으로 장기 성과를 추구한다. 약 2000억 파운드의 DC 자산을 운용하는 L&G의 존 로 멀티에셋 총괄은 “DC 가입자들은 젊을 때 연금에 대한 관심이 낮기 때문에 오히려 더 높은 위험을 감수할 수 있다”며 “시장이 약세일 때 저축을 중단하는 경향도 있지만 이런 행동을 고려하면 공격적인 포트폴리오가 장기적으로 훨씬 효과적”이라고 설명했다.

실제로 L&G의 디폴트 포트폴리오는 최근 몇 년간 위험 자산 비중을 지속적으로 높여왔다. 현재 DC 가입자의 ‘성장 단계(growth phase)’에서 적용되는 핵심 전략은 사실상 100%를 성장 자산에 배분하는 구조에 가깝다. 구체적으로는 두 가지 대표 상품군 모두 주식 비중이 85% 수준이며 나머지 15%는 장기 성과가 기대되는 비상장 대체자산이나 상업용부동산 운영 기업 등을 통해 성장성과 분산을 동시에 확보하는 방식이다. NEST 역시 최근 사모시장 투자 비중을 늘리는 방식으로 수익률 제고를 꾀하고 있다.

이처럼 ‘공룡 민간사업자’들이 장기 성장 자산 비중을 과감히 높일 수 있는 배경에는 가입자 이익을 최우선으로 하는 견고한 거버넌스 구조가 있다. WTW의 라이프사이트는 영국에서 가장 빠르게 성장한 마스터트러스트 중 하나로 수탁자 이사회가 의사 결정을 맡고 운영 조직이 집행을 담당하는 독립형 거버넌스 구조를 갖추고 있다. 수탁자 이사회에는 WTW 전현직 직원의 참여를 금지하고 다른 연금 제도 이사회 겸직도 제한해 이해 상충을 원천적으로 차단했다. 이러한 구조가 투자 판단의 독립성을 유지시키고 결국 더 나은 장기 수익률로 이어지는 토대가 된다는 평가다.

이처럼 공공·민간의 이중구조가 정착된 가운데 영국 정부는 DC 가입자의 장기 수익성과 포용성을 높이기 위한 제도 개선을 지속하고 있다. 수익률·비용·거버넌스를 종합 평가하는 ‘밸류포머니(value for money)’ 규제가 도입됐고 자동 가입 적용 대상을 더 낮은 연령·소득 구간까지 넓히는 개편안도 추진 중이다. 여기에 노후 소득 안정성을 강화하기 위한 집합적확정기여형(CDC) 도입도 병행되고 있다. CDC의 경우 기업 부담은 DC처럼 유지하면서 투자 위험과 장수 위험을 여러 집단이 함께 나누는 위험 공유형 모델이다.

![[2025 증권대상] '마이슈퍼' 앞세워 1년 수익률 31% '쾌거'](https://newsimg.sedaily.com/2025/11/25/2H0LC3UF0Z_1.jpg)

![‘모험자본 마중물’ 확대에…비우량채 낙수 효과 기대 [시그널]](https://newsimg.sedaily.com/2025/11/24/2H0KVDHTRC_1.jpg)

![[투자의 창] 왜 DC형이 대세가 되는가](https://newsimg.sedaily.com/2025/11/25/2H0LCOALFH_1.jpg)

!["韓 퇴직연금, 안전자산에 치중…투자 전략 안보여" [퇴직연금 프런티어]](https://newsimg.sedaily.com/2025/11/25/2H0LCQ11UE_1.jpg)

!["잃어버린 10년 막아라"…실질적 소득 보장·인출 전략 숙제로 [퇴직연금 프런티어]](https://newsimg.sedaily.com/2025/11/25/2H0LBW8Z93_1.jpg)