올해 바이오헬스 분야 인수합병(M&A) 트렌드는 인공지능(AI)과 중국이라는 전망이 나왔다. 게다가 업계는 1조3000억 달러(1899조9500억원)의 M&A 화력을 보유하고 있어 올 한 해 딜메이킹으로의 복귀를 기대해볼 수 있다는 분석이다.

14일 한국바이오협회 이오경제연구센터에 따르면, 글로벌회계컨설팅기업 언스트영(EY)은 이같은 내용의 'EY Firepower 보고서'를 최근 발간했다.

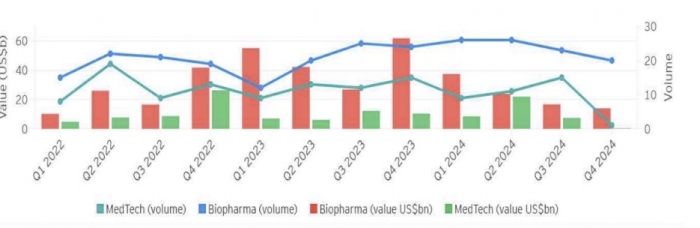

보고서에 따르면, 지난해 바이오헬스 분야 M&A 거래는 바이오파마 95건, 의료기기 36건 등 131건으로 전년 130건(바이오파마 81, 의료기기 49)과 비슷했다.

반면 거래가치는 1300억 달러(189조9950억원)로 전년에 비해 41% 감소했으며, 이는 전년 무위험 자산에 대한 대형거래에서 돌아서면서 나타난 결과라고 보고서는 분석했다. 대형 제약사들에게는 전년도(2023년)에 이뤄진 인수를 소화하고 통합하는 '리셋의 해'(Reset Year)가 됐을 것이라는 설명이다.

아울러 미국의 연방거래위원회(FTC)의 지속적인 규제와 인플레이션 감축법(IRA)의 지속적인 시행도 지난해 M&A 활동 둔화로 이어졌다.

그럼에도 기업들은 딜메이킹을 포기하지 않았다. 거래량 측면에서는 딜메이킹이 안정적이었지만 기업들이 매수자와 매도자 간의 밸류에이션 격차를 해소하기 위해 장기적인 기회와 마일스톤 기반 딜 구조를 찾는 데 초점을 맞추면서 평균 딜 규모는 감소했다.

지난해 평균 M&A 규모는 10억 달러(1조4613억원)로, 전년 대비 42% 줄었다. 이는 M&A가 더 작고 더 스마트하게 진행됐다는 것을 의미한다.

기업은 리스크가 제거된 시장 준비 자산을 인수하기 위해 수십억 달러를 투자하기 보다는 임상 3상 이전 단계에 있는 자산을 목표로 삼아 개발 주기의 초기 시점에서 혁신을 활용하려고 노력했다고 보고서는 평가했다.

올해도 일부 규제 및 정책 측면에서 여전히 불확실한 부분이 있지만 딜메이킹으로의 복귀를 기대해 볼 수 있을 전망이다.

이달에만 존슨앤존슨(J&J)이 최근 2년간의 헬스케어 M&A에서 최대 규모의 빅딜을 체결해 주목을 받기도 했다. J&J는 미국 샌프란시스코에서 열리는 JP모건 헬스케어 컨퍼런스 첫째날인 13일(현지시간) 뇌질환 치료제 개발기업 '인트라-셀룰라 테라피스'를 146억 달러(21조3408억원)에 인수할 계획이라고 밝혔다.

같은 날 GSK도 위장관 종양 치료제 개발기업인 IDRx를 11억5000만 달러(1조6810억원)에 인수했다.

한국바이오협회는 "현재 업계는 1조 3000억 달러에 달하는 M&A 화력을 보유하고 있다"며 "생명과학(바이오헬스) 기업들은 신흥 AI 분야, 중국 협력 등을 포함해 성장 기회를 찾고 있다"고 밝혔다.

실제 EY CEO 신뢰 지수(Confidence Index)에 따르면, 생명과학 분야의 CEO들은 인재 확보와 함께 AI를 포함한 신흥 기술을 향후 12개월 동안 가장 큰 파괴적 혁신 요인으로 보고 있다.

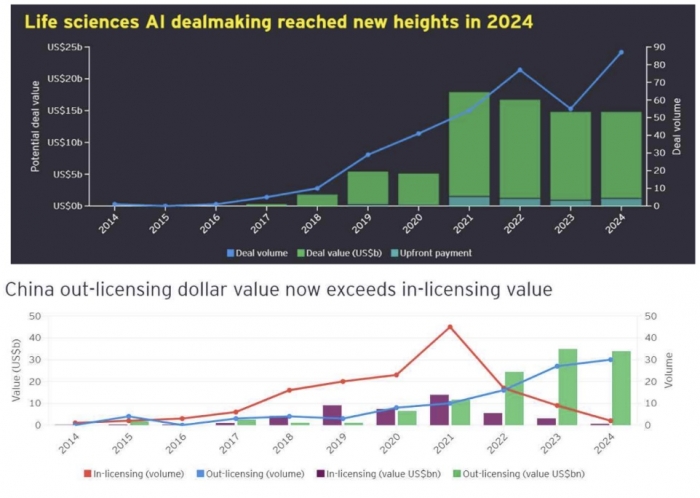

이에 지난 5년간 AI 분야 헬스케어 기업들의 거래가치는 600억 달러(87조7140억원)를 넘었다. 대부분의 선두기업들은 AI 협력을 위해 최소 1개 이상의 파트너십을 맺었고, 지난해는 거래 건수에 있어 역대 최대를 기록했다.

최근 5년간 거래건수 및 가치를 보면, 2020년 41건/50억 달러(7조3105억원) → 2021년 54건/164억 달러(23조9784억원) → 2022년 77건/155억 달러(22조6579억원) → 2023년 55건/139억 달러(20조3190억원) → 2024년 87건/136억 달러(19조8805억원)였다.

현재까지 가장 큰 딜은 지난해 8월 AI 기반 신약 개발 기업 리커전 파마슈티컬스가 영국 엑센시아를 7억1200만 달러(1조409억원)에 인수한 건이다.

보고서는 "지난 5년 동안 AI 파트너십 및 인수가 급증한 것은 AI가 생명과학 기업에 제공하는 기회를 시사한다"며 "가장 큰 초점은 AI를 사용해 신약 발견 및 개발을 최적화하는 것이지만, AI는 운영에서 상업 전략에 이르기까지 가치 사슬 전반에 걸쳐 이점을 제공하고 있다"고 평가했다.

중국 기업에 대한 관심도 높아지고 있다. 이는 중국과 같이 전통적으로 혁신 지도에서 벗어난 지역에서 연구개발 붐이 일고 있기 때문이다.

이같은 현상은 항체약물접합체(ADC), 차세대 방사성의약품, 다중 특이적 항체 등 기타 새로운 종양학 치료법을 라이선스하려는 기업에게 점점 더 중요한 대상이 되고 있다. 실제 중국 기업에 대한 M&A의 43%가 ADC 확보를 목표로 하고 있다.

이를 테면 영국 아스트라제네카는 중국 그라셀을 인수하기 위해 12억 달러(1조7546억원)을 지불했다. 이는 글로벌 다국적제약사가 혁신 중국기업을 완전히 인수한 최초의 사례다.

지난해 노바티스가 중국 상하이 아르고 파마슈티컬의 임상단계 심혈관질환 RNAi 후보물질을 42억 달러(6조1421억원)에 사들인 것은 잠재적으로 가장 큰 규모의 거래로 알려진다.

중국 생명과학기업들의 라이센싱 추이를 보면, 2022년을 기점으로 기술수출이 기술수입을 넘어 선 상태다. 기술수출의 85%는 항암제에 집중돼 있다.

최근 5년간 중국의 라이센싱 가치를 보면 2020년 기술수입 74억 달러(11조원)/기술수출 65억 달러(9조5000억원), 2021년 기술수입 139억 달러(20조3218억원)/기술수출 116억 달러(17조원), 2022년 기술수입 55억 달러(8조원)/기술수출 244억 달러(35조6700억원)였다.

이어 2023년 기술수입 31억 달러(4조5000억원)/기술수출 349억 달러(51조168억원), 2024년 기술수입 6억 달러(8771억원)/기술수출 339억 달러(49조5550억원)로 2022년부터 기술수출이 기술수입을 크게 앞서고 있다.

다만 새로운 중국 생명과학 혁신 경제의 성장에 대한 가장 큰 도전과제 중 하나는 미국에서 추진했던 생물보안법(Biosecure Act)이다. 한국바이오협회는 "이는 기업이 국경을 넘어 협력할 수 있는 능력을 제한할 수 있다"며 "올해 20일 출범하는 트럼프 2기 행정부에서도 생명과학 분야의 미-중 관계는 불확실성에 직면해 있다"고 했다.

![‘신뢰 회복’ 신호탄 쏜 카카오, 순매수 1위 [주식 초고수는 지금]](https://newsimg.sedaily.com/2025/01/15/2GNPC925SM_1.png)