[FETV=권지현 기자] 지난해 대형 시중은행이 주택담보대출 취급을 늘리면서 은행 자산과 부채의 듀레이션 갭이 벌어진 것으로 나타났다.

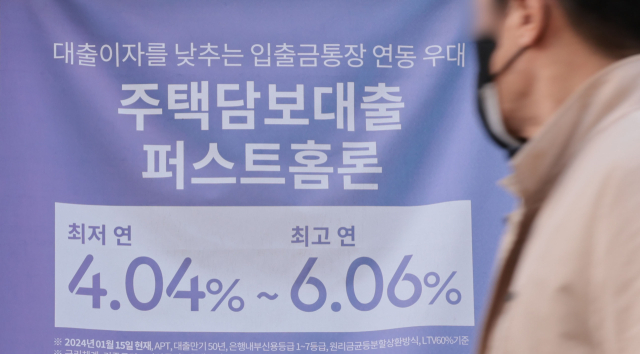

작년 10월 기준금리 인하 사이클에 접어들었지만, 앞서 금리 상승기에 고정금리(변동주기 5년 이상) 주담대 수요가 늘어난 데다 금융당국이 시중은행의 주담대 고정금리 비중을 30% 이상으로 높일 것을 주문한 점이 영향을 미친 것으로 분석된다. 자산과 부채의 미스매치 확대는 금리 리스크 확대로 이어지는데, 은행들은 금리 리스크가 커질수록 적정 자기자본을 쌓아야 하는 부담을 안게 된다.

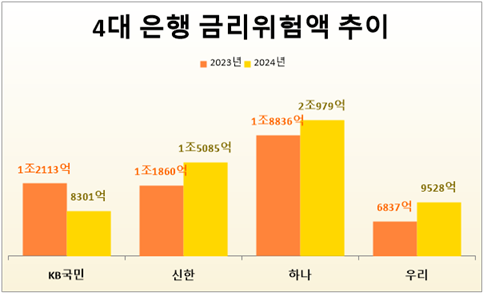

3일 금융권에 따르면 4대 은행(KB국민·신한·하나·우리)의 지난해 자본 경제적 가치 변화(델타 EVE)는 총 5조3893억원으로 집계됐다. 전년(4조9646억원)보다 8.6% 늘어난 규모다.

'델타 EVE'는 금리의 변동이 현재 자본에 미칠 수 있는 최대 예상 위험을 보여주는 지표로, 자산과 부채의 듀레이션 갭이 벌어질수록 커지는 구조다. '금리 리스크량(위험액)'이라고 생각하면 이해가 쉽다. 델타 EVE는 금리의 평행상승, 평행하락, 단기하락·장기상승, 단기상승·장기하락, 단기금리상승, 단기금리하락 등 여섯 가지 금리 충격 시나리오에 따른 리스크를 계산한 뒤 이 중 은행 자본에 제일 큰 타격을 줄 것으로 관측된 값을 최종 결과로 삼는다.

지난해 4대 은행 중에선 KB국민은행을 제외한 3곳이 델타 EVE가 늘어났다. 하나은행의 델타 EVE는 2조979억원으로, 전년보다 11.4% 증가하며 유일하게 2조원대를 기록했다. 신한은행은 1조5085억원으로 같은 기간 27.2% 불었으며, 우리은행은 9528억원으로 39.4% 더 큰폭으로 증가했다.

대형 시중은행들의 델타 EVE가 확대된 것은 지난해 주담대를 중심으로 가계대출이 증가했기 때문이다. 안그래도 변동금리 주담대 외에 5년 주기형 주담대를 주로 취급하면서 고정금리 대출이 늘었는데 수신 자금도 줄면서 금리 리스크가 커졌다. 실제 지난해 델타 EVE가 줄어든 국민은행은 상대적으로 요구불예금이 크게 늘어 금리 리스크를 방어할 수 있었다.

신한은행 관계자는 "장기 고정금리 주택담보대출 증가로 델타 EVE가 늘어났다"고 말했다. 우리은행 관계자는 "2024년 4월 금융감독원에서 '주택담보대출 구조개선 신 행정지도'를 시행하면서 은행 자체 주택담보대출의 고정금리 목표비율을 신설해 해당 비율을 맞추기 위해 5년 주기형 주담대 취급이 급증해 델타 EVE 값이 증가했다"고 설명했다. '주택담보대출 구조개선 신 행정지도'는 정책 대출을 제외한 은행권 자체 주담대 중 만기 5년 이상의 순수 고정 또는 주기형(금리변동 주기가 5년 이상) 주담대 비율을 30% 이상 유지하라는 내용이다.

금융당국은 올해도 목표비율을 30%로 설정하기로 해 향후 은행들의 조달 다변화 등을 통한 금리 리스크 관리 능력은 더욱 중요해질 전망이다. 4대 은행 모두 장기적인 금리 상승 시나리오에서 리스크가 큰 것으로 나타났는데, 단기로 조달해 장기로 운용하는 비중이 높을수록 금리 상승으로 이익이 축소되고 유동성 리스크에 노출되기 쉽다. 은행으로선 고정금리 대출이 확대되면 자산과 부채의 듀레이션 관리와 금리 리스크 부담이 늘어나지만, 커버드본드와 금리스왑 등 적절한 위험 관리 수단을 활용하면 비용 부담을 완화할 수 있다.

신한은행 관계자는 "커버드본드 발행 등 장기 조달로 금리 리스크를 관리할 계획"이라고 했다. 우리은행 관계자는 "자산과 부채의 균형을 맞추기 위해 부채 듀레이션을 늘리고자 향후 장기 자금 조달 및 리스크관리를 위한 포트폴리오 조정 등의 노력을 기하겠다"고 말했다.

![은행 실질 예금금리 ‘제로 시대’… 투자자들 '안전자산 찾기' 분주 [AI 프리즘*금융상품 투자자 뉴스]](https://newsimg.sedaily.com/2025/04/03/2GRDLJIL9C_1.jpg)

!["라면 30개·빵 200종 올랐다" 고삐 풀린 먹거리 물가…"불황 앞에 장사 없네" 직방 첫 역성장 [AI 프리즘*신입 직장인 뉴스]](https://newsimg.sedaily.com/2025/04/03/2GRDLKB12R_1.jpg)