A주 인기 투자 테마 'PCB' 대장주 '성굉과기'

홍콩증시 상장계획, 작년 초 대비 주가 10배↑

다수 호재 속, 경영 측면 위기감 시그널 포착

최신 5대 이슈 분석, 투자가치∙불확실성 진단

이 기사는 8월 11일 오후 3시57분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <中 PCB 대장주 '성굉과기'① 텐배거 후광에 가려진 불확실성>에서 이어짐.

◆ 이슈3. 해외사업 부진, 실적 압박 가능성

해외 자회사의 만성 적자에 따른 실적압박 확대 또한 우려된다.

성굉과기(勝宏科技 300476.SZ)에 있어 해외시장은 핵심 수익창출원이다. 2022~2025년 1분기 해외 매출은 각각 49억600만 위안, 48억7600만 위안, 65억3300만 위안, 33억8100만 위안으로 전체 매출의 65.49%, 65.38%, 65.00%, 82.95%를 차지했다. 해외매출의 변동은 회사 전체 실적에 큰 영향을 미칠 수밖에 없는 구조다.

글로벌화 전략의 일환으로 성굉과기는 최근 베트남에 HDI PCB 공장 신규 구축 계획도 밝혔다. 2024년 9월에는 2억7870만 위안에 태국 APCB 일렉트로닉스(이후 VICTORY GIANT TECHNOLOGY로 사명 변경)의 지분 100%를 인수, 동남아 생산기지를 보강했다.

하지만, APCB는 실적 부진에 시달리고 있다.

인수 공시에 따르면, 2024년 6월 말 기준 APCB 순자산은 -3483만2000 밧(Baht)으로 채무가 총자산을 초과하는 완전 자본잠식 상태다. 2022~2024년 상반기 순이익은 각각 -1억7900만 밧, -1억5000만 밧, -8957만2000 밧으로 누적 적자액은 4억1900만 밧에 달한다.

성굉과기의 해외 매출 의존도가 나날이 높아지는 상황에서, 해외 자회사의 만성 적자는 성굉과기 전체 수익성에 불확실성을 더하고 있다.

◆ 이슈4. 연구개발 투자 정체, 업계 평균 미달

AI 산업 사이클의 특수를 타고 성굉과기의 실적 또한 지난해부터 눈에 띄게 개선됐다.

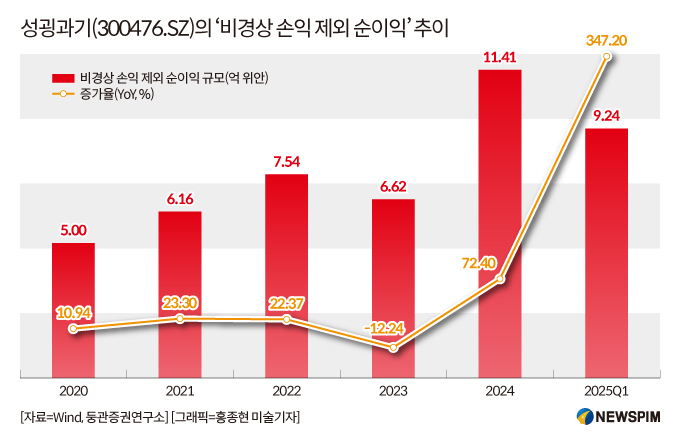

지난해 영업수익(매출)과 순이익은 107억3000만 위안과 11억5400만 위안으로 각각 전년 대비 35.31%와 71.96% 늘었다.

올해 1분기에도 43억1200만 위안과 9억2100만 위안으로 전년 동기 대비 각각 80.31%와 339.22%의 놀라운 성장률을 달성했다. 비경상 손익을 제외한 순이익은 9억2400만 위안으로 전년 동기 대비 347.2% 폭증했다.

하지만 일각에서는 이처럼 화려한 실적 성적표의 배후에 가려진 연구개발(R&D) 투자 부족이 장기적인 성장을 제약하는 요인이 될 수 있다는 지적이 나온다.

초이스(Choice) 데이터에 따르면, 2024년 성굉과기의 연구개발 비중은 4.2%로 동종 업계 평균치(8~10%)에 훨씬 못 미친다. A주 43개 PCB 테마주 중에서도 34위에 그쳤다.

AI 서버·데이터센터 등 고부가가치 분야 기술 경쟁이 가속화되면서, PCB 업계는 고밀도·고정밀·저손실 등 첨단 기술 경쟁 국면으로 진입했다. 연구개발 투자의 정체는 곧 기술력 및 시장경쟁력 약화로 귀결될 수밖에 없다는 점에서 주목된다.

연구개발 인력과 관련해서도 2024년 성굉과기의 연구원은 1362명으로 2023년도(1344명) 대비 1.34% 증가에 그쳤고, 전체 직원에서 연구원이 차지하는 비중은 오히려 10.89%에서 9.87%로 줄었다.

◆ 이슈5. 경영진의 주식 매각, 소액주주 불안

주가가 최고치에 도달하고 대규모 자금조달이 진행되던 시점에서 포착된 성굉과기 경영진의 주식 대량 매각 행보는 소액주주의 불안감을 키우는 또 다른 원인이다.

2025년 8월 4일 공시에 따르면 류춘란(劉春蘭) 독립 이사, 자오치샹(趙啟祥) 이사 겸 사장, 천융(陳勇) 이사 겸 부사장, 왕후이(王輝) 집행 부사장, 주궈창(朱國強) 재무 총감 등 고위급 경영진은 총 237만1200주(전체 지분의 0.2765%) 규모의 주식 매각 계획을 완료한 것으로 알려졌다. 이 중 류춘란은 성굉과기의 창업자이자 회장인 천타오(陳濤)의 배우자이고, 천융은 천타오와 친형제 관계다.

7월 31일~8월 1일 사이에 매각이 완료됐고, 주당 190.16~195.91위안에 거래됐으며, 이번 매각으로 총 4억5000만 위안 이상을 현금화했다.

이 매각 계획은 7월 5일 공시된 뒤 불과 한 달여 만에 집행 완료됐으며, 주가가 최고점을 찍고 홍콩 상장을 준비중인 결정적 시점과 겹친다는 점에서, 중장기적 성장성에 대한 소액 투자자들의 의구심을 키우고 있다는 현지 매체의 평가가 나온다.

◆ PCB 지속 성장, 투자가치 긍정평가의 이유

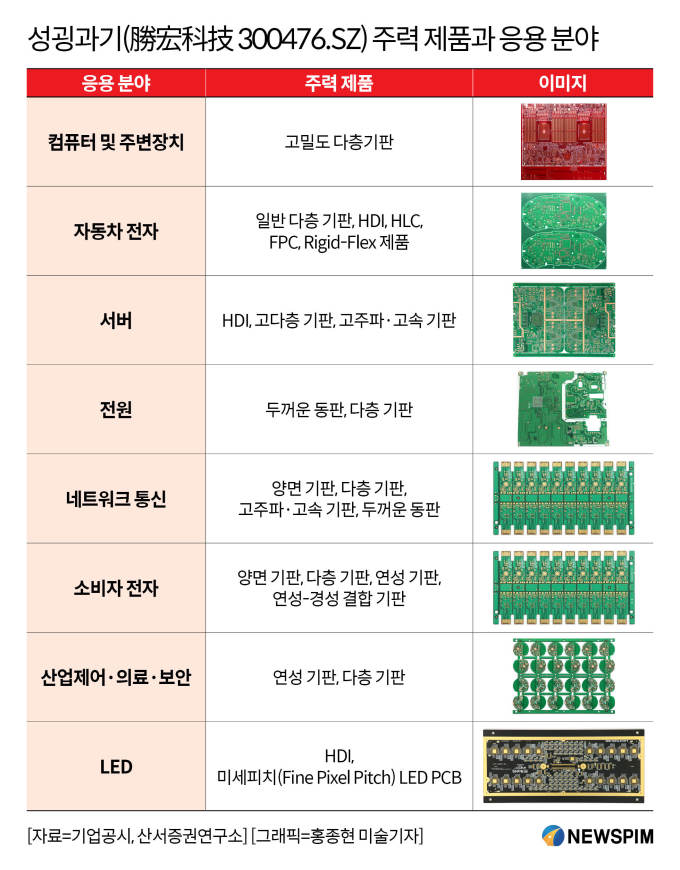

성굉과기는 고밀도 인쇄회로기판 연구∙생산∙판매를 중심으로, 경성(다층·HDI 중심) 및 연성(단∙양면, 다층, 경성·연성 결합 등) 회로기판 전품목을 다룬다.

제품라인은 응용분야에 따라 크게 △컴퓨터 및 주변장치 △자동차 전자 △서버 △전원 △네트워크 통신 △소비자 전자 △산업제어∙의료∙보안 △LED 등 8가지 라인으로 분류된다.

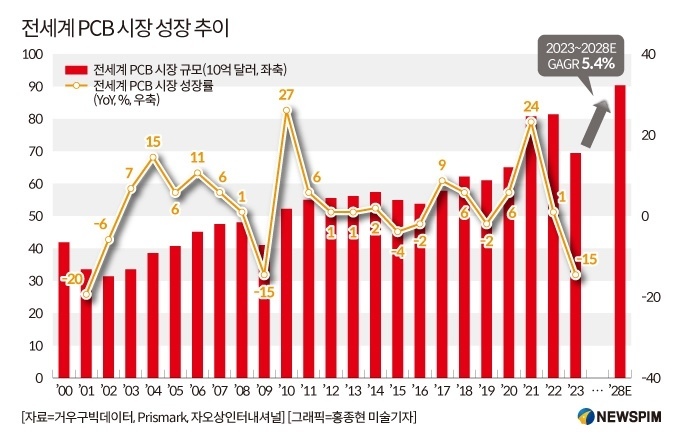

AI 시대 도래와 함께 지속적으로 늘어날 PCB 수요는 성굉과기를 둘러싼 여러 불확실성 속에서도 성장 잠재력을 긍정적으로 평가할 수 있는 핵심 배경이다.

중국 거우구빅데이터(勾股大數據,GoguData)에 따르면 전세계 PCB 시장은 2023~2028년 5.4%의 연평균 성장률(CAGR)을 보일 것으로 예상된다.

2024년 AI 트렌드가 컴퓨팅파워, 고속통신, 신에너지차, 스마트 드라이빙 등 다운스트림 산업 영역으로 빠르게 확대되면서 PCB 수요가 급증, 관련 업계는 새로운 호황기에 진입했다.

특히 고성능 AI서버용 PCB 수요가 폭증하면서 공급 물량이 긴장국면을 보였고, 성굉과기와 같은 관련 기업들이 앞다투어 생산능력을 확장하면서 자금조달의 필요성 또한 커졌다.

나날이 치열해지는 고성장 PCB 시장에서 현재의 실적과 주가 성장세를 이어가기 위해서는 향후 기술과 제품경쟁력의 지속적인 개발이 관건이 될 것으로 보이는 가운데, 이번 홍콩증시 상장을 통해 성굉과기가 새로운 돌파구를 마련할 수 있을 지 주목된다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com

![[GAM] BofA "AI 열풍의 종지부, 기술주 신용 스프레드 확대"](https://img.newspim.com/news/2025/08/11/2508110254228280.jpg)

![[베트남 증시] 거래액 급증하며 상승...소비재株 강세 속 마산그룹 상한가](https://img.newspim.com/news/2025/08/11/2508111808468970.jpg)