코스닥 상장사 메자닌 발행 선호해

조달금리 낮고 안정적 자금 확보

EB·CB 물량, 시장에 부담으로 작용

설정가액이 주가 상한선 역할 하기도

메자닌물량 소화돼야 증시 밸류업 가능

지난 2023년 4월 SK하이닉스는 7년 만기 EB(교환사채)를 통해 1%대 금리로 운영자금 2조원을 조달했다. 담보는 SK하이닉스 자사주다.

당시 SK하이닉스는 반도체 불황에 막대한 빚을 지고 있었는데 EB 발행을 통해 운용자금을 확보했고 2024년 실적 반등에 성공했다.

다만 EB 발행소식 자체는 당시 SK하이닉스 투자자들에겐 악재였다. 향후 EB투자자들의 물량(2조원대 이상)이 시장에 나올 경우 주가 상승에 걸림돌이 될 수 있기 때문이다.

EB 발행소식이 알려진 다음 날인 2023년 4월 4일 SK하이닉스는 전 거래일 대비 3%대 하락(종가 8만4500원)을 기록했다.

SK하이닉스는 다행히 그 이후 HBM 신화를 쓰며 실적을 대폭 개선했고 주가가 현재 18만원대까지 상승한 상황이다.

하지만 SK하이닉스와 다르게 EB를 발행한 대부분의 기업은 자금조달 이후에 별다른 실적개선이 이뤄지지 못했고, 이로 인해 주가가 지지부진하다.

일례로 2023년 수백억원대 EB를 발행했던 코스닥 상장사 세종텔레콤, 아이티엠반도체 주가는 투자유치 이후에도 하락하거나 보합인 상황이다.

이같이 EB·CB 등 메자닌 투자가 일부 사례를 제외하곤 한국 증시밸류업에 걸림돌이 되고 있다.

한국예탁결제원에 따르면 지난해 코스피·코스닥 상장사의 메자닌 발행은 8조3335억원에 달한다. 이 중 코스피 상장사 몫은 약 1조원 남짓이다.

지난해 국내 기업 중에선 하이브(4000억원 규모 CB)·카카오(2930억원 규모 EB) 카카오게임즈(2700억원 규모 EB) 순으로 메자닌을 발행했다.

메자닌 투자란 기본적으로 채권이지만 향후 주식으로 바꿀 수 있는 투자기법을 말한다. 대표적으로 EB(교환사채) CB(전환사채) BW(신주인수권부사채) 등이 있다.

신용등급이 낮아 은행 대출이 어렵거나 대출금리가 높은 코스닥 상장사가 주로 메자닌을 활용해 자금조달을 한다.

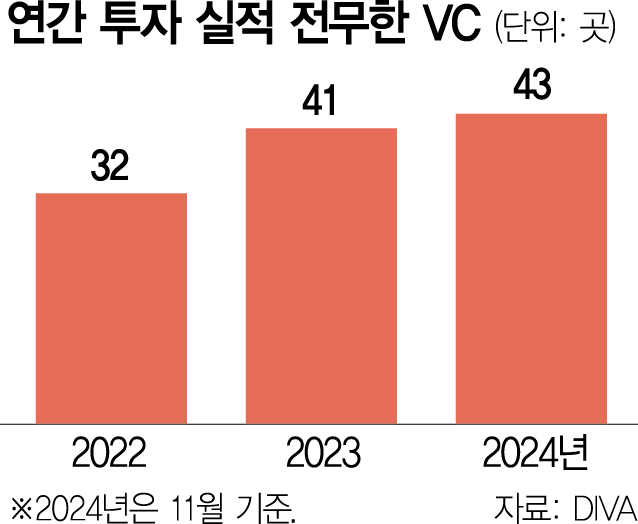

기업데이터연구소 CEO스코어가 지난 1월부터 10월까지 코스피 및 코스닥 상장사의 메자닌 발행을 조사한 결과, 총 285곳에 달하는 상장사가 메자닌 방식을 통해 자금을 조달했다.

특히 최근엔 채무 상환목적의 메자닌 발행비중이 높아지고 있다.

이렇게 될 경우 기업의 메자닌 발행은, 기존 투자자에게 있어선 악재가 된다.

EB나 CB는 투자 이후 주식으로 교환할 때 적용되는 교환가액·전환가액이 있는데, 해당 가액을 넘어 주가가 상승할 경우 ‘신규물량’이 생기면서 기존 지분가치가 희석되기 때문이다.

교환가액·전환가액이 주가에 있어서 일종의 ‘상한선’ 역할을 한다는 것이다.

특히 코스닥의 경우는 매년 약 7조원 남짓이 메자닌 발행으로 조달되고 있는데, 이는 코스닥 시가총액(약 340조원)의 2%나 되는 수치다.

PEF(사모펀드)업계 한 대표는 “메자닌 발행은 보수적인 투자자와 조달금리를 낮추고 싶어하는 기업의 이해관계가 맞아서 국내 상장사가 주로 활용하는 자금조달 방식 중 하나”라며 “문제는 미국 등 선진국에 비해 메자닌 발행이 많았고 해당 물량이 쌓이면서 증시 밸류업에 악영향을 끼치고 있다는 것이다”라고 설명했다.

실제로 지난해 국내 주식시장은 주요국과 비교해 ‘나 홀로’ 마이너스 수익률을 기록한 바 있다.

특히 코스닥의 경우 10년간 지수가 거의 정체수준에 머물러 있는데, 이는 과도한 메자닌 발행으로 인한 주가 억눌림 현상이라는 진단이 나온다.

한 IB 업계 관계자는 “메자닌 물량이 정상적으로 소화되고, 기업 실적이 더 올라야 지수가 우상향할 수 있게 될 것”이라고 말했다.

![조상현 현대운용 본부장 “1등 기업 유망주 SK하이닉스 투자해야” [진주 in 재테크]](https://cdnimage.dailian.co.kr/news/202501/news_1736083593_1447933_m_1.jpeg)

![폴란드와 K2 전차 2차 계약 체결 임박…현대로템 순매수 1위 [주식 초고수는 지금]](https://newsimg.sedaily.com/2025/01/07/2GNLNI1NO9_1.png)

![[기자의 눈] 병든 증시와 20세기 처방](https://newsimg.sedaily.com/2025/01/06/2GNL7D7ECD_1.jpg)