지난해 10월 말 퇴직연금 실물이전 제도 도입 후 한국투자증권이 유일하게 2000억 원이 넘는 적립금 순유입을 기록하며 다른 퇴직연금사업자를 압도하는 성적을 낸 것으로 나타났다. 퇴직연금 제도별 고객 맞춤형 전략에 따라 사업자 간 성과가 크게 벌어질 수 있다는 점이 처음으로 실증되면서 경쟁은 더욱 치열해질 것으로 보인다.

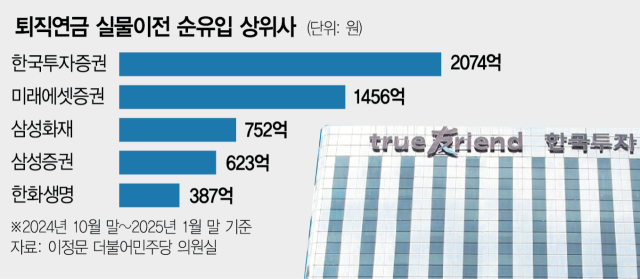

20일 이정문 더불어민주당 의원실이 금융감독원으로부터 제출받은 ‘퇴직연금사업자별 실물이전 순유입 및 순유출 규모(상위 5개사)’ 자료에 따르면 지난해 10월 말부터 올 1월 말까지 3개월 동안 퇴직연금 실물이전을 통해 한국투자증권으로 순유입된 퇴직연금 적립금 규모는 총 2074억 원으로 집계됐다. 확정급여(DB)형에서 478억 원의 순유출이 있었으나 개인형퇴직연금(IRP)과 확정기여(DC)형에서 각각 1676억 원, 877억 원이 들어왔다.

이는 지난해 말 기준 퇴직연금 적립액(29조 1945억 원)이 증권사 중 가장 많은 미래에셋증권의 순유입액 1456억 원보다 42.4% 큰 규모다. 삼성화재(000810)(752억 원), 삼성증권(016360)(623억 원), 한화생명(088350)보험(387억 원)이 뒤를 이었다. 적립액 규모 2위인 현대차증권(001500)과 5위인 NH투자증권(005940)은 순위권에 들지 못했다. 한국투자증권의 적립액 규모는 3위(5조 8148억 원)다.

고객들이 한국투자증권을 특히 선호한 것은 지난해 말 기준 IRP 총비용 부담률이 0.23%로 타 증권사 대비 낮고 수익률(지난해 4분기 4.61%)은 높았기 때문으로 풀이된다. 한국투자증권 관계자는 “지난해 8월 퇴직연금 적립식 상장지수펀드(ETF) 자동매수 서비스를 출시했다”며 “증권사를 통한 퇴직연금 투자는 ETF 실시간 거래가 가능할 뿐더러 펀드와 채권 상품 라인업이 은행 대비 다양해 실적배당형 상품 투자에 유리하다”고 설명했다.

반면 순유출이 가장 많았던 퇴직연금사업자는 신한은행으로 총 1624억 원이 빠져나갔다. DB에서 309억 원이 순유입됐으나 IRP와 DC에서 각각 1367억 원, 566억 원이 순유출됐다. 신한은행에 이어 농협은행(995억 원), 미래에셋생명(085620)보험(822억 원), 기업은행(024110)(728억 원), 우리은행(401억 원) 순으로 순유출이 많았다.

신한은행 입장에서는 유일하게 순유출액이 1000억 원을 훌쩍 넘겼다는 점이 뼈아픈 대목이다. 신한은행 관계자는 “시중은행 중 IRP 고객 수가 많아 이런 결과가 나온 것으로 보인다”며 “올해 고객 맞춤형 관리, 영업점 지원 등 기존보다 강화된 고객관리 전략을 기반으로 퇴직연금 사업을 추진할 것”이라고 말했다.

앞서 정부 발표에 따르면 지난해 10월 말부터 3개월 동안 총 2조 4000억 원의 적립금(약 3만 9000건)이 퇴직연금 실물이전을 통해 옮겨졌는데 은행에서 증권사로 순유출된 금액이 4109억 원이었다. 근로자가 직접 적립금을 운용해 운용 수익을 수취하는 IRP·DC일수록 투자 상품의 포트폴리오가 은행보다 다양한 증권사를 선호했기 때문이다.

![우리금융의 야심찬 도전 "증권, 초대형 IB로 키운다"…'3%대 금리' IBK중금채에 투자자 '관심' [AI 프리즘*금융상품 투자자 뉴스]](https://newsimg.sedaily.com/2025/03/20/2GQBH8B9W4_1.jpg)