'더블카운팅 효과'…제노스코 예비심 청구에 48%급락

오스코텍 "쪼개기 상장 아니다…허위사실 법정 대응"

소액주주연대 "제노스코 상장금지 소송 진행 계획"

[인사이트녹경 = 박준형 기자] 오스코텍의 자회사 제노스코가 기술특례 상장을 추진하면서 주주들의 반발이 거세지고 있다. 제노스코는 국산 항암제 최초로 미국 식품의약국(FDA) 승인을 받은 폐암 신약 ‘렉라자(성분명 레이저티닙)’의 원개발사다. 소액주주들은 제노스코가 상장할 경우 오스코텍의 기업가치가 훼손될 것을 우려하며 ‘쪼개기 상장’이라고 비판하고 있다.

15일 한국거래소에 따르면 제노스코는 지난달 22일 기술특례 상장을 위한 예비심사를 청구했다. 미래에셋증권을 상장주선인으로 630만주의 신주를 발행할 계획이다.

제노스코는 코스닥 상장사 오스코텍이 신약 개발을 위해 지난 2008년 설립한 기업이다. 지난 8월 미국 식품의약국(FDA)으로부터 승인을 받은 ‘렉라자’를 발굴한 곳이기도 하다.

제노스코는 지난 2015년 유한양행에 전임상 단계에서 렉라자를 기술이전하면서 상용화 이후 판매 로열티를 받는 권리를 확보했다. 현재 렉라자 판매금의 20%를 제노스코가 받고 있다. 유한양행으로부터 판권을 확보한 존슨앤존슨(J&J) 자회사 얀센바이오텍이 판매금의 60%를 받고 유한양행과 제노스코가 각각 20%의 로열티를 받는 방식이다.

제노스코의 지분 59%는 오스코텍이 갖고 있다. 연결 기준 제노스코의 실적은 오스코텍 실적으로 인식된다. 문제는 오스코텍 투자자들 상당수가 제노스코의 성장 기대감으로 주식을 매입했다는 점이다. 때문에 제노스코가 상장할 경우 이른바 ‘더블카운팅’ 효과에 휘말릴 수 있다는 점이 지적된다.

더블카운팅은 모회사와 자회사가 모두 상장했을 때 시장에서 형성된 시가총액에 두 기업의 가치가 중복 계상되는 현상을 의미한다. 다만 모회사와 자회사 본질 가치는 그대로기 때문에 모회사는 중복되는 가치에 비례해 주가가 하방 압력을 받게 된다. 대표적인 더블 카운팅 우려가 반영된 사례로는 지난 2020년 12월 LG화학과 LG에너지솔루션의 물적 분할 과정에서 모회사인 LG화학 주가가 급락한 경우가 꼽힌다.

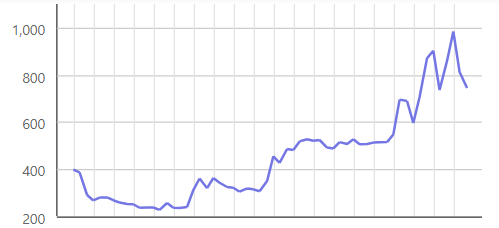

실제 오스코텍 주가는 제노스코 상장 추식 소식 이후 급락했다. 지난 8월 렉라자의 FDA 승인 이후 4만원대 중반까지 올랐다. 하지만 이후 오스코텍 고점(4만5850원) 대비 48.20% 급락한 상태다. 상장예비심사를 청구한 지난달 22일 이후부터 현재까지 기준으로도 38.06% 빠진 상황이다.

주가가 급락하자 오스코텍은 홈페이지를 통해 입장문을 내놨다. 오스코텍은 “제노스코는 2000년에 설립한 미국 현지법인으로, 보스톤 R&D 센터 설립(2008년)을 계기로 신약개발사로 거났다”며 “지분을 떼어내 회사를 설립하는 ‘쪼개기 상장’이 15년 이상 신약연구개발을 이어왔던 바이오텍의 상장”이라고 해명했다. 이어 “회사에 관련된 허위사실과 루머에는 무관용의 원칙으로 법적 대응을 준비 중이며, 향후 유사한 사례에 대해 적극적으로 대응하겠다”고 덧붙였다. 사실상 주주와의 소통 의지가 없다는 의미로 해석된다.

오스코텍의 제노스코 상장 추진 강행에 소액주주들도 결집하며 행동에 나섰다. 소액주주 플랫폼 액트에 따르면 지난 14일 기준 소액주주 연대는 지분 13.36%를 확보했다. 올해 3분기 기준 최대주주인 김정근 오스코텍 대표의 지분율 12.46%는 물론, 김 대표 및 특수관계자 지분율(12.86%)도 넘어섰다.

주주연대는 제노스코 상장 추진과 관련해 상장금지 소송을 진행할 계획이다. 오스코텍 주주연대 관계자는 “상법소송과 관련해 대형로펌부터 개인변호사까지 알아보고 있고 소송대리인을 선정해 제노스코 상장과 관련해 진행할 것”이라며 “주주연대 명의로 기업공시도 준비 중”이라고 밝혔다.

박준형 인사이트녹경 기자 insight@greened.kr

▶ 기사제보 : pol@greened.kr(기사화될 경우 소정의 원고료를 드립니다)

▶ 녹색경제신문 '홈페이지' / '페이스북 친구추가'

![[뉴스핌 라씨로] "자회사 상장 반대" 오스코텍 소액주주 결집... 오너 지분 넘어섰다](https://img.newspim.com/news/2024/11/13/2411130142020620.jpg)

![[한계기업 진단] 미코바이오메드 ①정체불명의 인수 주체들…불안한 M&A](https://www.inthenews.co.kr/data/photos/20241146/art_17314743014031_36de74.png)

![[진단, 제약사 가업승계] ① 상속세 마련위해 지분 매각...‘징벌적’ 세율](https://www.fetv.co.kr/data/photos/20241146/art_17315658188977_d7b263.jpg)

![[단독] 임종훈 한미사이언스 대표 105만주 블록딜, 사전 공시제도 위반 논란 [시그널]](https://newsimg.sedaily.com/2024/11/15/2DGUTLKITE_1.jpg)