아랍에미리트(UAE) 국부펀드인 아부다비투자위원회(ADIC)가 한국 증시에 투자하는 것은 다른 외국인 자금을 끌어들일 수 있다는 점에서 긍정적으로 평가된다. 기업들의 기초 체력 대비 주가가 과도하게 하락했다는 것이 전문가들의 중론인 만큼 외국인 자금의 유입이 늘어나면 저평가 국면을 벗어날 수 있다는 설명이다. 운용 업계의 고위 관계자는 “상당한 자금을 보유한 UAE 국부펀드가 투자 집행을 한다는 소식은 다른 투자 주체들에게도 상당히 긍정적인 신호”라고 했다.

업계에서 ADIC의 투자에 대해 이처럼 의미를 두는 것은 운용 규모가 1100억 달러(160조 원)를 넘어서는 초대형 자본이기 때문이다. ADIC는 2018년 무바달라 투자회사(MIC)와 합병하면서 몸집을 키워 UAE의 3대 국부펀드로 올라섰다. MIC는 UAE 3대 국부펀드 중 규모면에서는 아부다비투자청(ADIA) 다음 가는 펀드다. 운용하고 있는 포트폴리오 규모는 약 3000억 달러(437조 원) 이상으로 세계 10위권 수준이다. MIC 자체는 인공지능(AI)·헬스케어·신재생에너지 등 UAE의 산업 다각화 차원에서 투자를 진행하고 있지만 ADIC는 전 세계 부동산 등 실물자산뿐만 아니라 주식시장에도 적극적으로 투자하고 있다. 실제 ADIC는 50% 남짓의 북미에 이어 아시아 등이 포함된 지역에 30%가량을 투자해 20%를 밑도는 유럽보다 투자 비중이 높다. 금융투자 업계의 한 관계자는 “ADIC는 중동의 국부펀드인 만큼 첫 위탁부터 상당히 큰 규모의 자금을 위탁할 가능성이 있다”고 말했다.

첫 위탁을 시작으로 추가 위탁도 기대할 만하다는 지적이다. 실제 노르웨이 국부펀드(GPFG)는 2023년 상반기 말 한국에 투자하는 과정에서 VIP자산운용과 쿼드자산운용에 각각 4000억 원 규모의 자금을 위탁했는데 지난해 3월 비슷한 규모의 자금을 추가로 출자한 바 있다. 당시 VIP자산운용과 쿼드자산운용은 노르웨이 국부펀드의 자금을 위탁받아 두 자릿수의 수익률을 낸 것으로 알려졌다. 운용 업계 관계자는 “제시하는 수익률을 넘어설 정도로 성과가 좋으면 같은 운용사에 추가 위탁을 하는 게 일반적”이라며 “다만 상황에 따라 여러 군데로 분산해 위탁을 주는 경우도 있다”고 설명했다.

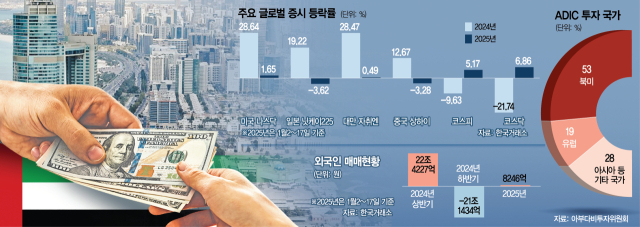

업계에서는 ADIC가 한국에 첫 투자를 집행하는 배경에 대해 두 가지 요인을 꼽는다. 먼저 저가 매력이다. 코스피지수는 지난해 9.63%, 코스닥은 21.74% 하락했는데 코스피의 수익률은 전 세계 주요 43개 지수 중 38위, 코스닥은 글로벌 최하위인 43위였다. 코스피 주가순자산비율(PBR)도 0.8배로 청산가치보다 낮다. 이 때문에 반등 가능성을 보고 자금을 투입한다는 것이다.

그간 정부가 UAE와의 협력에 공을 들인 점도 힘을 보탰다는 분석이다. 기획재정부는 지난해 5월 UAE와 투자협력 체계에 대한 양해각서(MOU)를 체결한 바 있다. MOU에 따르면 MIC가 한국의 미래 기술, 신산업, 유망 중소기업 등에 투자 기회를 검토할 수 있는 체계를 정부가 제공하기로 했다. 기재부가 양국 간 투자 기회 공유를 촉진하기 위한 조정 역할을 맡는다는 내용도 담겼다. 당시 윤석열 대통령은 무함마드 빈 자이드 알나하얀 UAE 대통령과의 정상회담에서 기존 UAE의 300억 달러 투자 약속을 재확인하고 포괄적경제동반자협정(CEPA)을 체결하기도 했다.

연초 증시 분위기가 나쁘지 않은 가운데 외국인 자금의 유입이 더해질 경우 긍정적인 결과도 기대할 만하다는 설명이다. 외국인투자가는 지난해 상반기 한국 증시에서 22조 4227억 원을 사들였지만 하반기에 21조 1434억 원어치를 정리한 바 있다. 하반기 기준 2008년 금융위기(15조 9955억 원) 당시를 넘어선 규모다. 다만 외국인들은 이달 2일부터 17일까지 8246억 원 순매수를 하는 등 새해에는 순매수 기조로 돌아섰다. 도널드 트럼프 미국 대통령 당선인의 정책 혜택을 볼 것으로 예상되는 조선과 방산, 인공지능(AI) 산업 발전에 따른 전력 기기 수요 증가로 인한 전선주 등을 주로 사들였다. 여기에 업계에서는 올 3월 공매도가 재개될 경우 외국인 자금이 추가로 유입될 것으로 보고 있다.

한지영 키움증권 연구원은 “연초 한국 증시가 주요국 증시 사이에서 수익률 1위를 기록하는 것은 그간 주요국 랠리에서 소외됐던 현상에 대한 되돌림”이라며 “국내 증시에 대한 시장의 인식은 ‘여기서 얼마나 더 나빠지겠나’ 쪽으로 무게중심이 형성돼 있어 비관적인 전망은 지양할 필요가 있다”고 짚었다.

![맥쿼리PE, 호주 세탁업체 LSA 3000억에 인수 계약[시그널]](https://newsimg.sedaily.com/2025/01/19/2GNR7EP6L3_1.jpg)

![[10년 전 그날] 카지노 복합리조트 연내 2곳 허가](https://www.jeonmae.co.kr/news/photo/202501/1112583_816241_1157.jpg)

!["韓바이오텍, 中과 격차 줄이려면…美법인 세워 상장 나서야" [JP모건 헬스케어 콘퍼런스]](https://newsimg.sedaily.com/2025/01/19/2GNR6LWDKR_1.jpg)