중국발 공급 폭탄으로 구조조정을 진행 중인 국내 석유화학 기업들의 신용 등급이 하반기 중 하향 조정될 수 있다는 전망이 나왔다.

NICE신용평가는 17일 진행한 ‘크레딧 세미나 2025’에서 지형삼 기업평가본부 책임연구원은 국내 석유화학 업종의 신용 전망을 주제로 한 발표에서 “구조조정 과정에서 등급 조정 가능성이 아예 없다고 할 수 없다”고 전망했다.

지 연구원은 “실적 저하가 지속되는 가운데 큰 폭의 채무 상환 능력 저하가 동반된다면 사업 유형과 재무 위험 수준에 상응하는 신용등급으로의 조정 가능성도 지속적으로 존재한다”며 "회사별 사업 개선 여부, 설비 효율화 정도, 핵심 자산 매각 등 주요 조치 이행 여부가 관건”이라며 밝혔다.

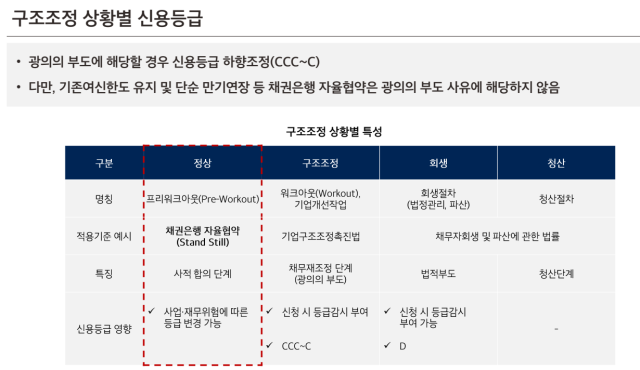

앞서 지난달 주요 10개 나프타분해시설(NCC) 보유 기업은 정부 방침에 따라 최대 370만 톤 규모 감축을 목표로 자율협약을 체결하며 구조조정에 착수했다. 지 연구원은 “현재 구조조정과 자율 협약이라는 표현이 혼재돼 사용되면서 투자자 혼란이 있는데 두 가지는 명확하게 다른 것”이라며 “현재 얘기되고 있는 채권 은행 자율 협약은 정상 단계에 속하는 기업 간 사적 합의 형태"라고 말했다.

그러면서 “진행 과정에서 설비 통합, 조인트벤처(JV) 전환, 설비 폐쇄 등의 이벤트가 발생 시 사업 유형과 재무 위험 변동 수준 등을 고려해 적정한 신용등급을 재산정할 계획”이라며 “만약 실질적인 채무 재조정이 진행되는 ‘광의의 부도’에 해당하는 구조조정이 진행되는 단계로 들어가면 신청 시 등급 감시를 부여하고 ‘CCC~C’로의 즉각적인 신용등급 조정이 있을 수 있다”고 말했다.

구조조정 효과에 대해 지 연구원은 “석유화학 업종은 국가 기간산업인 만큼 구조조정 이후 가동률과 실적 회복 등 지속 가능성을 확보하는 게 중요하다”며 “구조조정 이후 가동률과 실적 회복 여부가 매우 중요하다”고 강조했다. 그는 또 “현재 정부가 제시한 지금 370만 톤의 감축 목표는 국내 전체 설비의 약 25% 수준으로서 구조조정이 성공적으로 진행된다면 일정 수준의 효과를 볼 수 있을 것이라고 예상하고 있다”고 덧붙였다.

그러면서도 “다만 구조조정 이후에도 실적 개선 여부나 가동률에 대한 회복을 확인하지 못한다면 다시 한 번 이런 구조조정에 대한 그런 추가적인 필요성이 대두될 가능성도 존재할 것”이라며 “지난 1~2기 9000만 톤에 가까운 증설을 한 중국이 2027년까지 3년간 또 한 번 증설을 진행한다는 점도 고려해야 한다”고 분석했다.

아울러 “최근 여천 NCC의 유동성 위기설은 한화와 DL그룹의 주주 지원에 대한 합의가 도출되면서 일단락된 것으로 판단된다”며 “국내 석유화학 산업은 구조적인 공급 과잉, 저조한 수익성, 높은 재무 부담 등 복합적 부담 요인에 직면하고 있으며 유사한 리스크가 타 기업으로 확산될 가능성도 배제할 수 없다"고 내다봤다. 이어 “근본적으로는 이러한 대외 환경 변화에 영향을 줄여 나가려면 일본처럼 수출 시장에 대한 의존도를 점진적으로 줄여나가는 것이 중요할 것"이라고 덧붙였다.

![[Biz & Now] 수출입은행, 15억달러 글로벌본드 발행](https://img.joongang.co.kr/pubimg/share/ja-opengraph-img.png)