[서울=뉴스핌] 오상용 기자 = 도이체방크가 마이크론 테크놀로지(종목코드 : MU)의 목표 주가를 종전 155달러에서 175달러로 상향했다. 이는 전일(15일) 종가에서 약 11%의 추가 상승 여력을 지님을 의미한다.

CNCB에 따르면 도이체방크의 멜리사 웨더스 애널리스트는 "D램 시장의 공급부족이 내년까지 이어질 전망"이라며 마이크론에 대한 매수 의견을 유지하고, 목표가를 이같이 높여 잡았다.

마이크론은 오는 9월23일 장 마감 후 분기(회계연도 4분기) 실적을 발표한다.

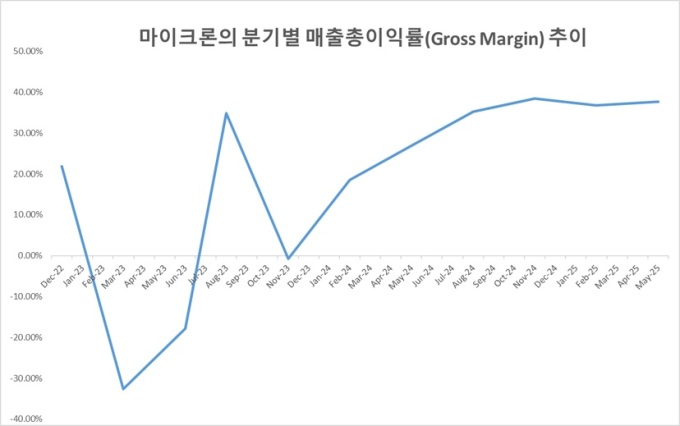

내년까지 D램 시장이 수급이 빠듯할 것이라고 보는 웨더스 애널리스트는 "이러한 수급 환경은 회사의 평균판매단가(ASP) 상승으로 이어져 매출총이익률(Gross Margin)을 끌어올릴 것"이라고 기대했다. 이어 "우리는 마이크론의 매출총이익률이 50%를 웃도는 명확한 경로를 예상한다"고 말했다.

직전 분기(회계연도 3분기) 마이크로의 매출총이익률은 37.72%를 나타냈다.

웨더스는 또 "내년 고대역폭메모리(HBM) 가격과 관련해 최근 제기되는 시장 일각의 우려는 과장됐다"며 "마이크론은 매력적인 수익성을 유지하면서 HBM 시장 점유율을 방어할 수 있는 유리한 위치에 있다"고 판단했다.

그는 "내년 공급 불확실성과 고객사의 신제품 출시 일정의 불확실성 때문에 회사가 현재 진행중인 HBM 계약 협상과 관련해 추가적인 언급을 많이 내놓지는 않을 것으로 보이지만, 우리는 AI 애플리케이션에서 HBM의 중요성이 커지고 수급 환경 또한 양호하기 때문에 마이크론의 실적 추정치뿐만 아니라 밸류에이션 멀티플에서도 상향 가능성을 엿보고 있다"고 덧붙였다.

웨더스가 예상한 마이크론의 4분기 매출은 115억달러다. 이는 시장 컨센서스(111억 달러)와 회사 가이던스(112억 달러)를 모두 웃돈다. 그는 "시장 컨센서스를 웃도는 우리의 매출 예상치는 여전히 우호적인 메모리 수급 동향과 마이크론이 과거에도 시장 추정치를 초과하는 매출 실적을 보여왔다는 점에 바탕한다"고 설명했다.

한편 주식시장 정보업체 팁랭크스에 따르면 최근 3개월 월가 29명의 애널리스트 가운데 25명이 이 회사에 대해 매수 의견을, 나머지 4명이 보유 의견을 피력했다. 이들이 제시한 평균 목표가는 156.41달러로 전일 종가(157.77달러)를 밑돌고 있다. 올 들어 마이크론 주가는 87.5%의 상승률을 기록하고 있다.

osy75@newspim.com