금융 당국이 은행은 1000만 원, 저축은행 업권은 500만 원 이하의 장기 연체 소액 채권에 대해 소멸시효를 연장하지 못하도록 하는 방안을 추진하기로 했다. 기존에는 각 금융사가 공통된 기준 없이 연체 채권의 소멸시효를 연장해왔지만 앞으로는 금액 기준 가이드라인을 둬 소액 채권은 적극 정리하도록 유도하는 것이 골자다. 금융권의 무분별한 소멸시효 연장 관행을 막아 채무자가 장기 연체 상태에 빠지지 않도록 하겠다는 취지다.

16일 금융계에 따르면 금융 당국은 최근 이 같은 내용을 담은 ‘장기 연체 채권 소멸시효 관리 개선 방안’ 초안을 금융권에 공유하고 의견 수렴을 진행했다.

이는 올 7월 금융위원회가 주관한 ‘금융권 개인 연체 채권 관리 실태 파악 및 개선 방향 모색을 위한 현장 간담회’의 후속 조치다. 현행법상 연체 채권의 소멸시효는 5년이지만 최장 15년까지 연장이 가능하다. 다만 금융사들이 채권 회수 가능성을 고려하지 않고 시효 만료 직전에 지급명령을 신청해 채권 회수를 이어가는 관행을 이어왔다. 이에 금융 당국은 상환 가능성이 없음에도 추심에 시달려야 하는 장기 연체자 양산을 막겠다는 취지로 제도 개선을 준비해왔다.

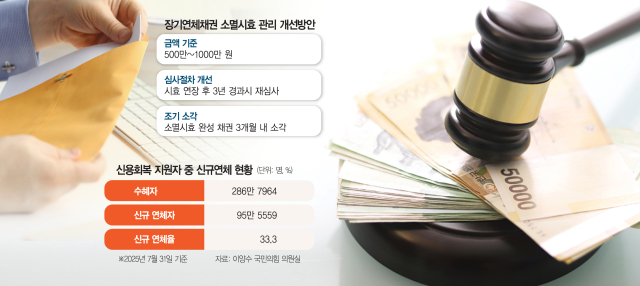

초안에 따르면 앞으로는 금융사가 소액 채권의 소멸시효를 무분별하게 연장할 수 없도록 금액 기준을 설정한다. 처음 소멸시효가 도래한 경우 원금을 기준으로 은행권은 1000만 원, 저축은행 업권은 500만 원 이하의 채권은 시효 연장을 포기할 수 있도록 했다. 첫 연장 후 다시 시효가 도래한 채권에 대해서는 은행권 2000만 원, 저축은행 업권 1000만 원으로 기준을 상향하는 방안도 검토된다. 기존에는 각 금융사 자율에 맡기도록 한 업권별 모범 규준을 개정해 공통 가이드라인을 마련하는 것이다.

소멸시효 연장에서 제외되는 취약차주의 범위도 확대된다. 기존에는 고령자와 기초수급자, 중증 장애인 등이 대상이었지만 신용회복위원회의 취약 계층 범위를 참고해 보훈 대상자와 한부모가족, 장기 입원자, 재난 피해자, 차상위 계층으로 대상을 넓힌다.

채무자 상환 능력 심사 역시 강화한다. 금융사들이 채무자의 상환 능력이 막연히 회복될 것을 기대하고 시효를 연장하고 있다는 판단 때문이다. 금융사는 소멸시효를 연장한 뒤 3년이 지나면 연체 차주에 대한 재심사를 진행하도록 절차를 개선한다. 소액 채무자와 취약차주, 서민금융 상품 차주를 위주로 재심사하도록 할 계획이다. 또 상환 능력 심사 시 불명확한 정보는 배제하고 객관적 정보만 활용하도록 한다.

소멸시효가 끝난 채권은 최대 3개월 이내에 소각해야 한다는 게 당국의 방침이다. 소멸시효가 완성됐을 경우 차주에게 e메일이나 우편 등으로 개별 통지하거나 인터넷 홈페이지를 통해 상시 게시하게 한다. 금융 당국은 업권 의견을 반영해 최종안을 만들 계획이다. 금융 당국의 한 관계자는 “아직 초기 논의 단계로 금액 기준을 포함해 확정된 사항은 없다”고 설명했다.

금융권 일각에서는 이 같은 방안을 두고 볼멘소리가 나온다. 금융권의 한 관계자는 “일정 금액 이하의 채권은 더 이상 추심하지 말고 없애라는 것인데 상환 가능성이 적다고 해도 금융사 입장에서는 손실”이라며 “모범 규준이 강제성은 없다고 하지만 금융사들은 다 따라야 한다”고 말했다.

무분별한 신용 사면이 도덕적 해이를 부추길 수 있다는 지적 또한 제기된다. 이양수 국민의힘 의원이 NICE평가정보·한국평가데이터로부터 제출받은 자료에 따르면 지난해 신용 사면을 받은 286만 7964명 가운데 약 33%인 95만 5559명이 올 7월 기준으로 다시 연체자가 된 것으로 집계됐다. 또 신용 사면 이후 40만 명에 가까운 사람들이 은행에서 16조 6400억 원이 넘는 돈을 빌려간 것으로 나타났다.

![[단독] 청년안심주택 정부지원 난망에 오세훈, 독자적 해결 방안 찾는다](https://img.newspim.com/news/2025/08/29/250829145056857_w.jpg)